31. października, obchodzimy Światowy Dzień Oszczędzania. Skoro piszę o zarządzaniu finansami osobistymi, to nie może zabraknąć z tej okazji okolicznościowego wpisu. Szczególnie, że sam… nienawidzę „oszczędzania”.

Zanim przejdziemy dalej chcę serdecznie podziękować PFR Portal PPK, które zdecydowało się na współpracę ze mną. Dzięki temu w najbliższych tygodniach będziecie mogli przeczytać sporo artykułów na temat oszczędzania i budowania swojego finansowego bezpieczeństwa, również przy wykorzystaniu możliwości, jakie daje uczestnictwo w programie PPK, którego – jak doskonale wiecie – jestem zwolennikiem.

Tuż za plecami Chińczyków

Światowy Dzień Oszczędzania ma już 101 lat. To dobry moment, żeby sięgnąć nieco do historii, ale tej bliższej. Naszej, polskiej. Od upadku PRL-u minęło już 35 lat. Jako kraj zrobiliśmy w tym czasie niebywały postęp. Generalnie z dekady na dekadę żyje nam się w Polsce coraz lepiej i lepiej. Zaryzykuję w tym miejscu stwierdzenie, do którego później wrócę, że żyje nam się aż… za dobrze.

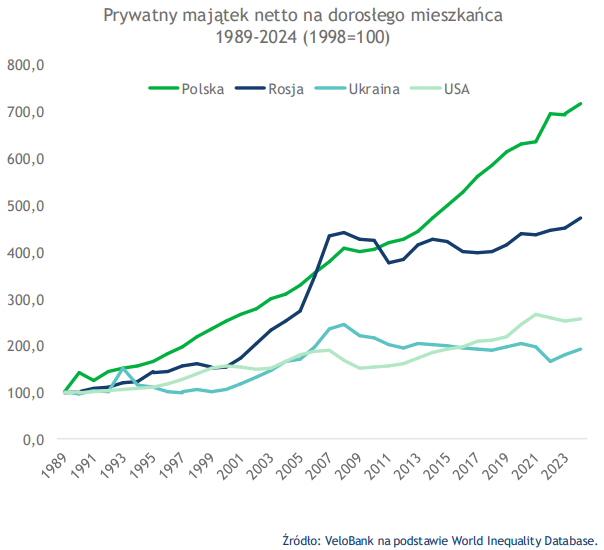

W ostatnich 35 latach prywatny majątek Polaków netto wzrósł aż 7-krotnie, z niecałych 15 tys. $ do 105 tys. $ (1). Dla wielu z was może to być zdumiewające, ale w tym czasie tylko Chińczycy rozwinęli swoje majątki szybciej, bo ponad… 25-krotnie (z 3,2 tys. $ do 82 tys. $). Tendencję wzrostu naszych majątków najdobitniej pokazuje wykres, na który trafiłem czytając wydany w lipcu kwartalnik makroekonomiczny VeloBanku:

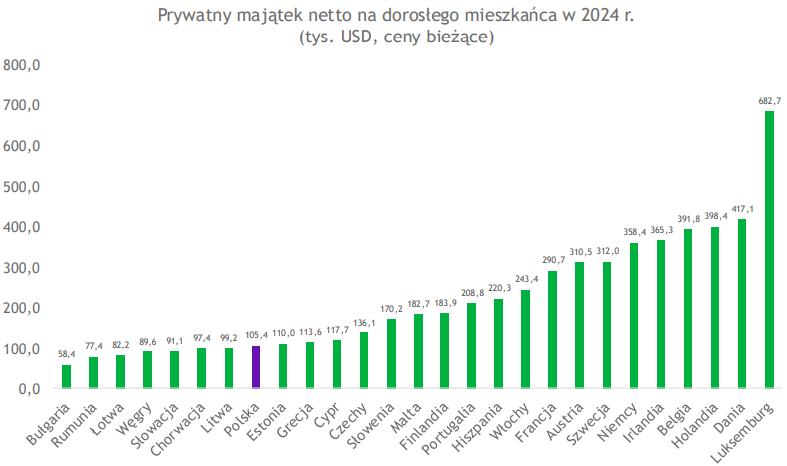

Ten sam raport pokazuje nam, że choć jesteśmy niemal najszybciej rozwijają gospodarką pod kątem zamożności mieszkańców, ustępując w tym wyścigu jedynie Chinom, to do krajów zachodnich jeszcze nam daleko. Przeciętny majątek Niemca to dziś przeszło 350 tys. $. Belgowie i Holendrzy zgromadzili niemal 400 tys. $. Plusem jest natomiast to, że choć jesteśmy w ogonie Europy, to radzimy sobie najlepiej w regionie, wyprzedzając pod tym względem m.in. Słowaków, Węgrów, Łotyszy czy nawet Chorwatów. Gonimy natomiast Estończyków, Greków, Cypryjczyków i Czechów.

Zgodzimy się więc, że dokonaliśmy spektakularnego rozwoju na przestrzeni ostatnich 35 lat. Teraz powstaje pytanie: co zrobimy z tym dalej? I tu zaczynamy dochodzić do sedna, więc czas zmierzyć się z moim początkowym stwierdzeniem.

Staliśmy się finansowo… leniwi

Postawiłem na początku tezę, że żyje nam się aż za dobrze. Potrzeba napędza rozwój. Światowy Dzień Oszczędzania to nie tylko okazja do promowania zdrowych nawyków finansowych, ale – moim zdaniem – również dobry moment na refleksję i mały rachunek sumienia.

Gdy zaczynaliśmy swoją transformację gospodarczą byliśmy „głodni”. Chcieliśmy, by żyło nam się lepiej i niezwykle ciężko na to pracowaliśmy. Wchodząc później do Unii Europejskiej nadal byliśmy „głodni”. Tym razem przyspieszenia naszego rozwoju. Dziś stać nas na jedzenie, ubrania, samochody, mieszkania (nawet na te tak drogie kredyty hipoteczne) i podróżowanie po świecie. Stać nas na konsumpcję. Więc konsumujemy, nie myśląc o tym, by zabezpieczać się na przyszłość. Staliśmy się syci i finansowo leniwi. Bo jest nam wygodnie. A to hamuje nasz dalszy rozwój.

Według danych Narodowego Banku Polskiego na koniec września 2025 roku, zgromadziliśmy prawie 1,39 biliona złotych oszczędności. Z tego aż 3/4 środków, czyli lekko ponad BILION złotych leży na nieoprocentowanych rachunkach bankowych (2). I jest pożerany przez inflację.

Wszystkie przytoczone przeze mnie wykresy i dane pokazują, że już nie jesteśmy narodem biednym. Mamy z czego i możemy odkładać pieniądze, ale… z jakiegoś powodu cały czas tego nie robimy. I, nie wiedzieć czemu…

Nadal nie oszczędzamy na emeryturę

Polak ma średnio „odłożone” ok. 16 000 euro, podczas gdy wspomniany już Czech… ponad dwa razy więcej, choć jego majątek jest tylko 30% wyższy od majątku Polaka (136 tys. $ vs 105 tys. $, jak pokazuje wykres powyżej). Czy zazdrościmy dziś czegoś Czechom, poza Pragą, piwem i „Skalnym Miastem”? Nie wydaje mi się. Ja bym się do nich nie przeprowadził.

Jeszcze gorzej jest, jeśli chodzi o oszczędności emerytalne, których zgromadziliśmy raptem 300 mld zł (z czego 217 mld na rachunkach OFE (3)…). Mimo, że 7-krotnie zwiększyliśmy swój majątek netto na przestrzeni ostatnich 35 lat, to w tym samym czasie uzbieraliśmy oszczędności emerytalnych, które wystarczyłyby nam zaledwie na… dwie emerytury. Dobrze widzicie – nie „dwa lata” emerytury, a DWIE emerytury. Sytuacja jest, delikatnie mówiąc, nieciekawa, dlatego mam do ciebie apel:

Zacznij płacić najpierw sobie

Najwyższy czas coś z tym faktem zrobić. Napisałem na początku, że nienawidzę „oszczędzania”. Szczerze mówiąc, gdybym mógł, wykreśliłbym to słowo ze słownika języka polskiego, bo przynosi na myśl dużo negatywnych skojarzeń. „Wyrzeczenia”. „Utrata przyjemności”. „Rezygnacja z zakupów”. Zdecydowanie nie to brzmi jak zachęta do działania. Zdecydowanie wolę więc terminy „płacenie sobie” lub „odkładanie pieniędzy”.

Weź zatem odpowiedzialność za własne finanse. Zacznij te ciężko zarabiane pieniądze odkładać najpierw dla siebie. I krok po kroku konsekwentnie budować swoje finansowe bezpieczeństwo. Po co? Powodów jest wiele, ale wymienię główne cztery:

- By zabezpieczyć się na nieoczekiwane wydatki – tu polecam szczególnie mój wpis na temat „Finansowej poduszki bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić”

- By móc realizować marzenia – pieniądze same w sobie szczęścia nie dają, ale dają możliwości, dlatego zdecydowanie lepiej mieć ich więcej, niż mniej

- By zyskać spokojny sen i wolność wyboru, m.in. miejsca zatrudnienia

- By zbudować komfortowe (a przynajmniej godne) życie na emeryturze

Jednym z filarów twojego finansowego bezpieczeństwa mogą być środki gromadzone w ramach Pracowniczych Planów Kapitałowych. Odkładanie niewielkiej kwoty wynagrodzenia (standardowo 2%), która powiększana jest o wpłatę twojego pracodawcy (standardowo 1,5% wynagrodzenia) oraz wpłatę powitalną (250 zł) i wypłacaną co roku premię za długoterminowe uczestnictwo w programie (240 zł) może zarówno znacząco poprawić Twoją sytuację w przyszłości jak i być wentylem bezpieczeństwa na wypadek nagłych sytuacji losowych. Środki zgromadzone w ramach PPK są bowiem w pełni Twoje i możesz nimi w każdej chwili dysponować.

Jeśli chcesz dowiedzieć się więcej na temat PPK, to zdecydowanie polecam ci serię „Edukacyjnie o PPK”, którą znajdziesz w górnym menu bloga. W ramach tej serii ukazały się następujące artykuły:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE”

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Odkładanie części zarabianych pieniędzy – czy to w formie PPK czy dowolnej innej – powoduje, że przede wszystkim najpierw płacisz… SOBIE. Jeśli bierzesz swoje ciężko zarobione pieniądze i wszystkie wydajesz, to w konsekwencji ani złotówki nie zostawiasz dla siebie. Jesteś tylko przekaźnikiem pieniędzy – odbierasz je od pracodawcy i przekazujesz dalej, nie zostawiając nic dla siebie. Brzmi nieco brutalnie, ale tak właśnie jest.

A chyba zasługujesz na to, żeby coś sobie zapłacić, prawda?

Tata Inwestor

Materiał powstał dzięki współpracy z PFR Portal PPK.

Źródła:

(1) https://velobank.pl/dokumenty/kwartalnik-makroekonomiczny-3-2025

(2) https://nbp.pl/statystyka-i-sprawozdawczosc/statystyka-monetarna-i-finansowa/podaz-pieniadza-m3-i-czynniki-jego-kreacji/

(3) https://www.money.pl/emerytury/w-ofe-leza-setki-milionow-zlotych-nikt-sie-po-nie-nie-zglosil-7015709308058432a.html

***

Seria „Finansowe dzieci”:

Jak rozmawiać z dziećmi o pieniądzach

Seria „Budowa strategii inwestycyjnej”:

Jestem inwestycyjnym zgredem

Jak wyznaczyć cel inwestycyjny?

Mój przyjaciel czas, czyli horyzont inwestycji

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta