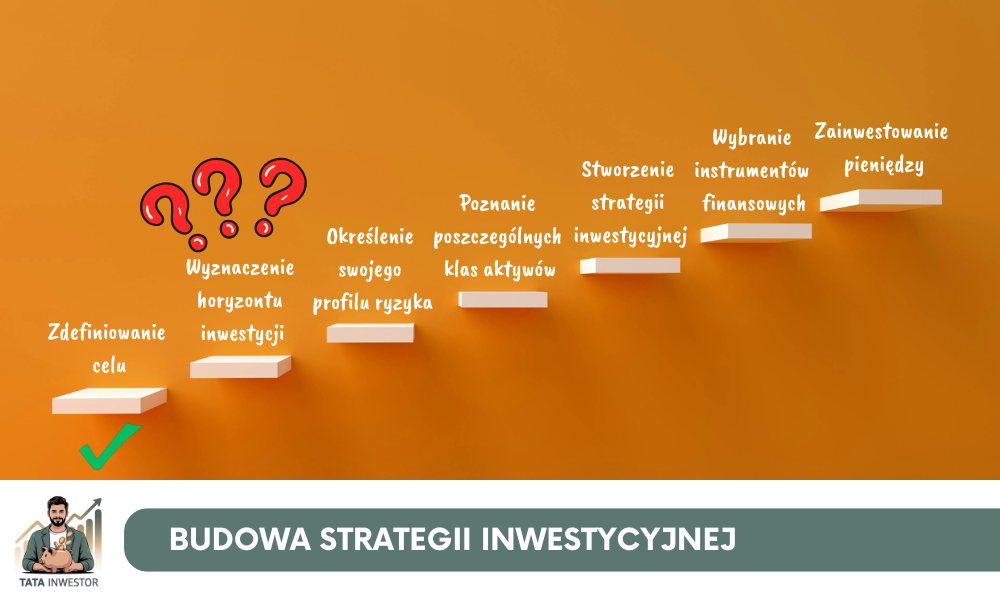

Kontynuujemy naszą wspinaczkę po edukacyjnych schodach, które zaprowadzą nas do zbudowania strategii długoterminowego inwestowania. Dziś na tapetę bierzemy czas, a konkretniej nasz horyzont inwestycji.

Po pierwszym wpisie z cyklu „Budowa Strategii Inwestycyjnej” wiemy już, jaki jest cel naszej długoterminowej inwestycji. Czas więc wyznaczyć, nomen omen, właśnie czas, jaki damy sobie na realizację tego celu.

Spiesz się powoli

Wychodzę z założenia, że zbyt ciężko pracujemy na nasze pieniądze, żeby w prosty sposób je tracić. Powinniśmy więc inwestować je mądrze i odpowiedzialnie. A „mądrze i odpowiedzialnie” oznacza dla mnie „zgodnie z przyjętą strategią”. Cały ten cykl jest przede wszystkim po to, by inwestowanie nie sprowadzało się w waszym przypadku do rzucania pieniędzy „na łapu capu” w giełdowy wir wydarzeń. Chodzi o to, by najpierw dokładnie wiedzieć po co, dlaczego i jak chcemy inwestować.

Poświęciłem bardzo dużo czasu na edukację, nim dołączyłem do grona osób inwestujących swoje pieniądze. Pierwsze środki wpłaciłem na giełdę po ponad dwóch latach zdobywania wiedzy. Po przestudiowaniu dziesiątek książek, podcastów i artykułów. Z natury jestem bardzo ostrożny, jeśli chodzi o pieniądze. Czy ten czas był więc przesadnie długi? Być może. Dla wielu z pewnością tak. Dla mnie był jednak optymalny, choć kolejne 4 lata zajęło mi dojście do momentu, w którym stwierdziłem, że tej wiedzy mam wystarczająco dużo, by dzielić się nią z innymi.

Uspokajająca rola perspektywy

Giełda to nie tylko pieniądze. Giełda to przede wszystkim emocje. A tych w inwestowaniu długoterminowym trzeba się wystrzegać jak ognia. I właśnie dlatego potrzebna jest strategia. Jest ona niczym duża, stabilna, dobrze wyposażona łódź, którą musimy zbudować, nim wyruszymy w rejs.

Mając taką łódź niestraszne są nam zmiany pogody, lokalne przeszkody czy zmiany ukształtowania terenu. Płyniemy – bezpiecznie, pewnie, konsekwentnie i do celu. Brak strategii to wybranie się w taką podróż kajakiem. Bez jedzenia oraz wody. I bez wiosła. Oczywiście można i tak. Być może w krótkiej perspektywie czasu ów kajak będzie nawet szybszy od naszej dużej i wolniejszej łodzi. Jednak w długim terminie z dużym prawdopodobieństwem możemy założyć, że wydarzy się coś poważnego. Coś, na co kajak, choć odważny (a może raczej brawurowy?) i zwinny, nie będzie niestety przygotowany. I zostaną z niego tylko strzępy. A nasza łódź jedynie lekko się zachwieje i popłynie dalej.

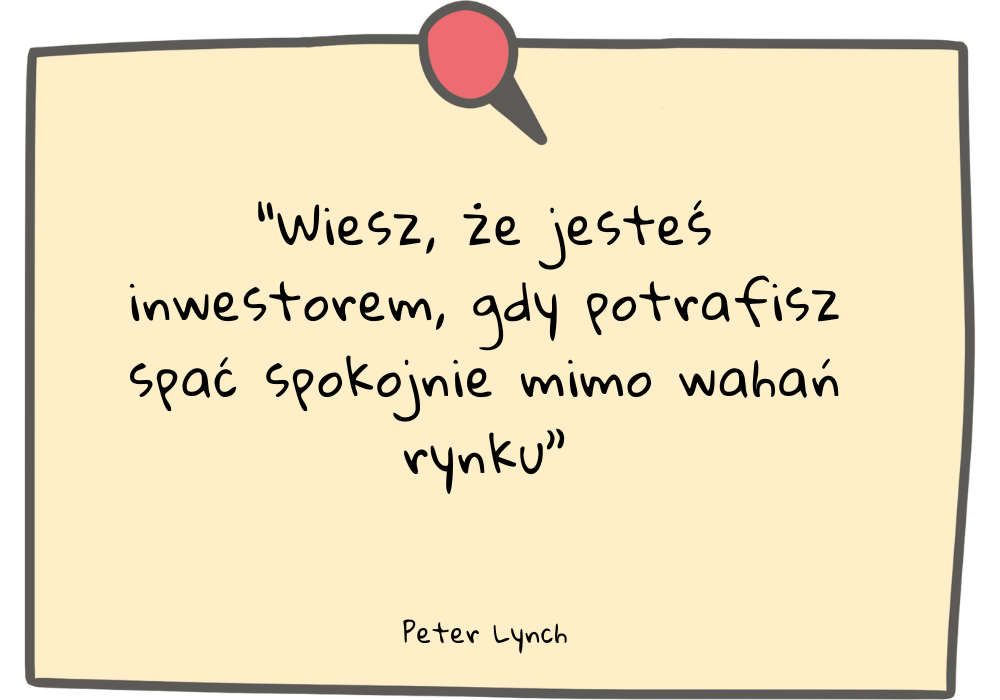

Peter Lynch – niezwykle doświadczony, znakomity amerykański inwestor, świetnie spuentował, kiedy w całym procesie inwestowania pieniędzy zyskujesz tak potrzebny komfort spokoju:

Tak ma zadziałać na rynkach finansowych nasza strategia. Ma być mocną, stabilną łodzią, która w turbulentnych czasach może i nawet lekko się zakołysze, ale ostatecznie zda egzamin i nie narazi nas na niebezpieczeństwo. A my będziemy spać spokojnie i nie zaczniemy panikować, narażając się na utratę środków.

Znieczulenie na szum

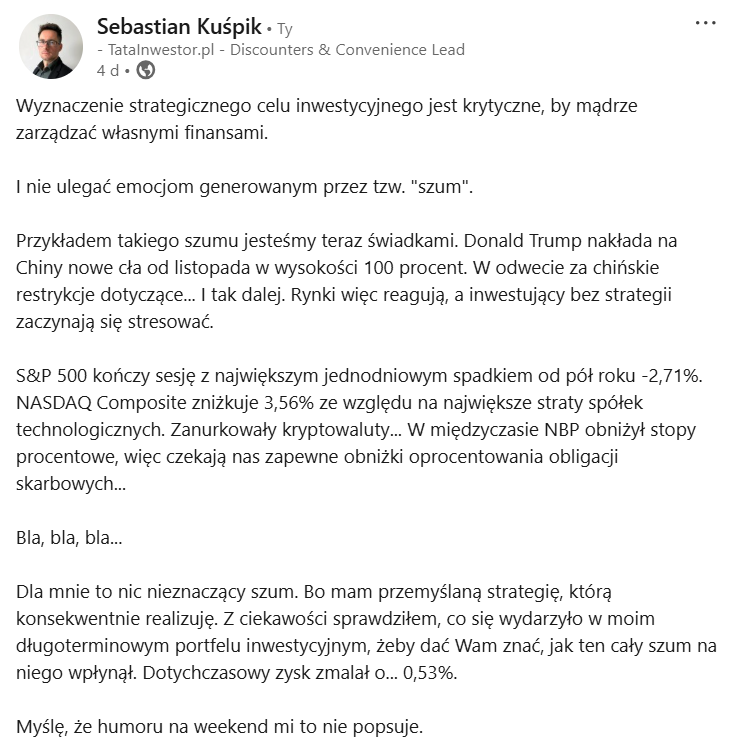

Te „turbulentne czasy” rozpoznać możemy przede wszystkim przez tak zwany „inwestycyjny szum”. Są to wszelkiego rodzaju medialne doniesienia, bardzo często ze sobą sprzeczne, które utrudniają nam podejmowanie racjonalnych decyzji. Szczególnie, jeśli nie mamy określonej strategii lub nasz horyzont inwestycji jest krótki. Okresowo mogą one powodować poważne zawirowania na rynkach finansowych (spadki i wzrosty), ale długoterminowo są tak naprawdę nic nieznaczącym „ząbkiem” na wykresie rentowności naszych inwestycji.

Przy okazji publikacji poprzedniego wpisu bloga pisałem w mediach społecznościowych o „inwestycyjnym szumie”, który z punktu widzenia portfela długoterminowego… w ogóle mnie nie interesuje:

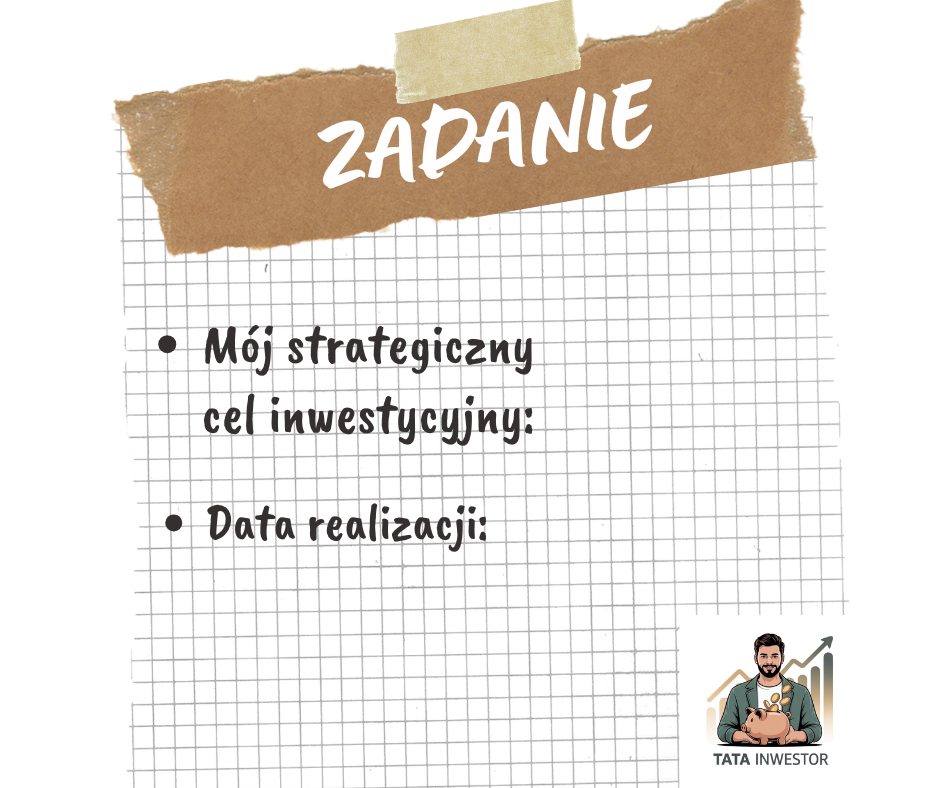

Daj więc sobie przede wszystkim czas na dobre przygotowanie, zanim postanowisz zainwestować swoje ciężko zarobione pieniądze. Najpierw niech to będzie czas na określenie strategicznego celu, a później, by odpowiednio wyznaczyć horyzont inwestycji.

Jeśli już jesteś inwestorem, to wykorzystaj ten cykl do weryfikacji swojego dotychczasowego podejścia. Być może wypracujesz takie, z którym będziesz czuł się pewniej. Bądź krytyczny wobec siebie i… wobec mnie również! Zachęcam cię do tego bardzo mocno.

Czas twoim przyjacielem

Strategiczne inwestycje trwają raczej dekady niż lata. Każda strategia, jakkolwiek dobra by nie była, ostatecznie nie zadziała, jeśli… nie pozwolisz jej pracować. To pozornie banał, ale niezwykle istotny. Dlatego rozsądnie wyznacz horyzont swojego celu inwestycyjnego. Pomoże to później nie tylko odpowiednio dobrać instrumenty finansowe do realizacji twojej strategii, ale przede wszystkim pozwoli ci oswoić umysł z tym, co będziesz robił ze swoimi pieniędzmi przez najbliższe długie, długie lata.

Przypomnę, że czas był jednym z pięciu filarów wyznaczania celu metodą SMART, o których pisałem poprzednio:

CEL OKREŚLONY W CZASIE

Wyznaczanie horyzontu inwestycji umieściłem w naszych schodach na osobnym stopniu, ale już przy określaniu celu zdecydowanie warto mieć to na uwadze. Tu, podobnie jak w przypadku „KONKRETNY”, nie ma miejsca na półsłówka. Stwierdzenie „na emeryturze” nie jest precyzyjne. Ale „w wieku 60. lat” nie daje już żadnego pola do interpretacji, prawda? „Zakup mieszkania dla dziecka” nie jest precyzyjnie określone w czasie, ale „Zakup mieszkania na 18 urodziny syna/córki w mieście X” już jak najbardziej tak.

Horyzont inwestycji zależy od wyznaczonego przez ciebie celu. Weź więc do ręki kartkę, zapisz swój cel (jeśli jeszcze tego nie zrobiłeś) i odpowiedz sobie na pytanie: kiedy dokładnie chcę go zrealizować?

Zakotwiczenie swojego celu w czasie, zazwyczaj dość odlegle od dnia dzisiejszego, pozwoli ci znacznie uspokoić emocje. Będzie to szczególnie ważne w chwilach rynkowych perturbacji. Podczas gdy inni będą się zamartwiać spadkami kursów akcji, załamaniami na rynkach surowców i wpływem konfliktów zbrojnych na ceny ropy i dolara, ty spokojnie zaparzysz herbatę, poczytasz książkę i wyjdziesz na spacer. Bo nie będzie to miało żadnego znaczącego wpływu na twój długoterminowy portfel inwestycyjny i obraną strategię.

Będziesz siedział w swojej stabilnej oraz dobrze wyposażonej łodzi. I spokojnie płynął dalej.

***

Wyznaczanie celu i określanie czasu jego realizacji – wbrew pozorom – wcale nie jest takie łatwe. Jeśli potrzebujesz wsparcia, nie wahaj się napisać. Jestem do twojej dyspozycji zarówno w sekcji „komentarze” pod tym postem, jak i pod adresem mailowym: kontakt@tatainwestor.pl

PS Mam kilka powiedzeń, które regularnie wykorzystuję w życiu i pracy. Jedno z nich jest mi szczególnie bliskie i świetnie sprawdzi się w tym miejscu. Jak pisałem wcześniej – strategiczne inwestycje trwają raczej dekady niż lata. Kilka razy zmienisz w tym czasie auto, dzieci dorosną i zapewne przybędzie ci trochę siwych włosów na głowie. Świat wokół bez wątpienia znacząco się zmieni. Po drodze będzie działo się dużo, zarówno dobrego jak i złego. Ale dla ciebie – uzbrojonego w rozsądnie i odpowiedzialnie przygotowaną strategię inwestycyjną – będzie to tylko nic nieznaczący szum. Szum, którym nie ma sensu się przejmować, bo…

Do następnego!

Tata Inwestor

Seria „Budowa strategii inwestycyjnej”:

Jestem inwestycyjnym zgredem

Jak wyznaczyć cel inwestycyjny?

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta