Będzie o konsekwencji, sile nawyku i potędze automatyzmu. Będą też cyfry i wycieczka z PPK na Kasprowy Wierch. A na koniec zdradzę Ci wielki sekret – zapraszam.

Konsekwencja ponad mobilizację: lekcja z Kasprowego Wierchu dla oszczędzających

Wbiegnięcie na Kasprowy Wierch jest dla większości z nas zupełnie nieosiągalne. Nogi bolą od samego myślenia o tym. Zawał murowany. Ale już wejście na szczyt spokojnym, równym tempem, krok za krokiem? Jak najbardziej do zrobienia. Dasz radę, nawet nie będąc w najlepszej formie. Wystarczy konsekwencja. A nagroda? Na szczycie:

Myślisz, że bogaci ludzie mają swoje fortuny, bo trafili „złoty strzał” lub mieli szczęście. Albo wygrali na loterii? Nie bez powodu zapewne nie znasz historii szczęśliwców, którzy wygrane pieniądze mądrze zainwestowali i pomnożyli, a nie raz czytałeś o bankrutach, którzy wszystko wydali. Prawda jest zupełnie inna. Za każdym pękatym kontem w banku stoją wytrwałość i konsekwencja w działaniu. A mówiąc jednym słowem: nawyki. Tylko tyle i aż tyle. Nie pojedyncze zrywy, a suma małych, ale konsekwentnych kroków.

Podobnie jest z odkładaniem pieniędzy – nie pomogą ci skomplikowane budżety, zbieranie i analizowanie paragonów czy nagłe wycięcie swoich wydatków „do kości”. Rutyna i codzienność zawsze wygrają bowiem z chwilową mobilizacją, jeśli nie dołożysz do niej konsekwencji. A ją zdecydowanie łatwiej budować małymi krokami i małymi sukcesami. Wtedy tworzy się nawyk i dzieje się magia…

PPK przy minimalnych zarobkach – ile możesz odłożyć?

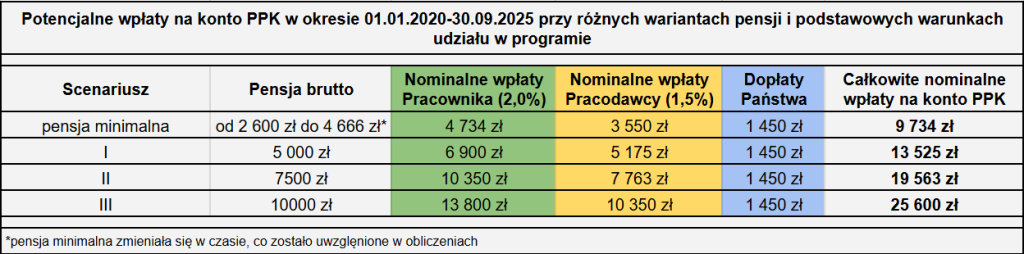

Tyle wstępu, czas przejść do namacalnych przykładów. Do obliczeń wziąłem pod uwagę okres 01.01.2020-30.09.2025, a więc 69 miesięcy. Ponieważ najprostsze przekazy często są najskuteczniejsze – zobacz, ile mogłeś mieć odłożone w PPK, zarabiając:

– najniższą krajową (od 2 600 zł brutto w styczniu 2020 do 4 666 zł brutto obecnie(1))

– 5 000 zł brutto

– 7 500 zł brutto

– 10 000 zł brutto

Jeśli zarabiasz najniższą krajową, to odkładanie pieniędzy jest dla ciebie wyjątkowo trudne. Nie ma się co tutaj oszukiwać. Miejsce zamieszkania i struktura gospodarstwa domowego, czyli liczba dzieci i ewentualna wysokość drugiego dochodu w przypadku posiadania partnera, w największej mierze determinują twoją zdolność do generowania jakichkolwiek oszczędności. Generalnie jednak jest to bardzo trudne. Ale zdecydowanie nie niemożliwe, o czym za moment się przekonasz.

Zdecydowanie inaczej jest w sytuacji, jeśli zarabiasz ok. 5 000 zł, 7 500 zł czy 10 000 zł brutto. Twoja zdolność do odkładania pieniędzy jest wtedy znacząco większa. Paradoks polega jednak na tym, że możesz mieć dokładnie taki sam poziom oszczędności, co osoba zarabiająca najniższą krajową. Czyli, mówiąc brutalnie, okrągłe zero.

Wyliczenia krok po kroku: od 52 zł miesięcznie do 10 000 zł oszczędności

Sprawdźmy więc ile środków mógłbyś zgromadzić na swoim koncie PPK zależnie od różnych poziomów zarobków, gdybyś należał do programu od początku 2020 roku.

Przy minimalnej krajowej pensji twój miesięczny wkład do PPK wahałby się w tym okresie od 52 zł w 2020 roku do 93 zł obecnie. Mniej niż 100 złotych. Miesięczny wkład pracodawcy? Od 39 zł do 70 zł. Do tego dopłaty państwa, które w przeliczeniu na miesiąc wynosiły… zaledwie 21 zł. Bardzo delikatnie mówiąc – te kwoty nie zwalają z nóg. Siła długoterminowego oszczędzania tkwi jednak nie w wysokości odkładanych kwot, a w nawyku. 69 miesięcy regularnego odkładania niewielkich sum pozwoliło na zbudowanie niemal 10 000 zł oszczędności. Dziesięciu tysięcy złotych. To już robi wrażenie, prawda?

A im niżej schodzimy w naszej tabeli, tym robi się ciekawiej. Jeśli zarabiałeś w tym okresie 5 000 zł brutto, to mogłeś mieć zainwestowane już 13 525 zł pochodzących z samych wpłat. Przy zarobkach na poziomie 7 500 zł brutto konsekwencja, czyli 69 miesięcy regularnego odkładania drobnej kwoty w ramach PPK, która w tym przypadku wynosiłaby 150 zł, pozwoliłby Ci uzbierać 19 563 zł. Dla 10 000 zł brutto zarobków jest to już imponująca kwota 25 600 zł.

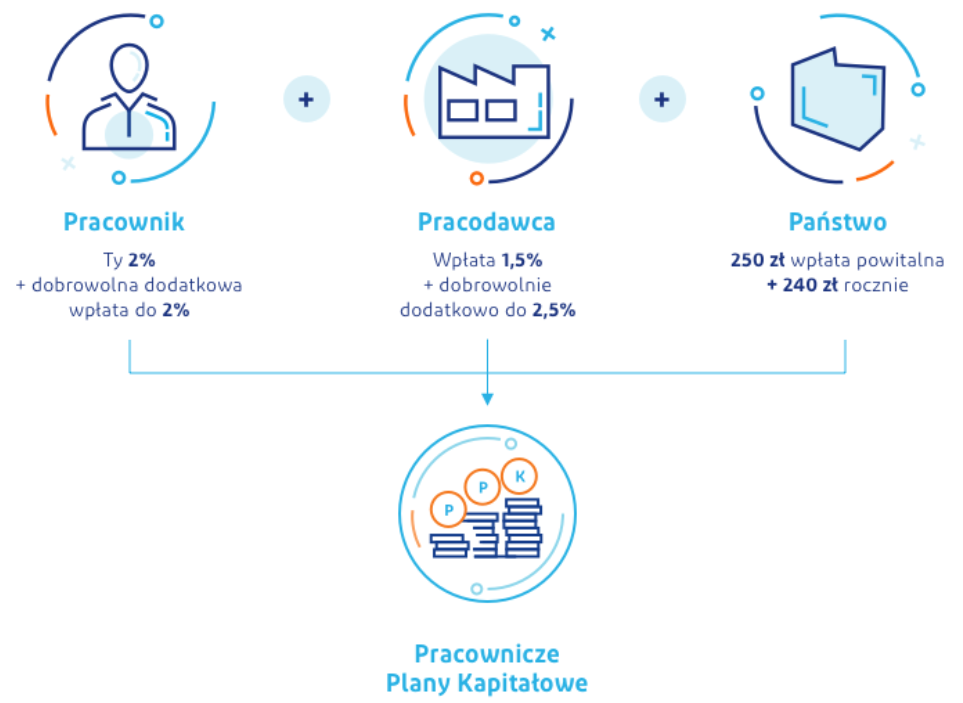

Pamiętaj, że mówimy tu wyłącznie o wpłatach: pracownik + pracodawca + państwo(2):

W jednym z następnych wpisów porównam dla Ciebie średnie wyniki różnych Funduszy Zdefiniowanej Daty, żeby uzupełnić tę wiedzę o konkretne wyniki kont PPK.

Automatyzm oszczędzania: wielki sekret na zakończenie

Wszystkie te przypadki łączą dwie rzeczy: nawyk i automatyzm. Nawyk, bo mówimy o regularnym odkładaniu przez 69 miesięcy i automatyzm, ponieważ dzieje się to bez twojego udziału, czyli… nie możesz tego zepsuć. Gdybyś najpierw dostawał te pieniądze na konto w banku i miał je sam przelać na rachunek PPK, to najpewniej większość byś wydał. Znów nieco brutalne, ale taka jest prawda. Pojawiłoby się „coś ważnego” do kupienia albo najnormalniej w świecie zapomniałbyś o wykonaniu przelewu. Dlaczego ten automatyzm, a więc przelewanie części wynagrodzenia na długoterminowe oszczędności zanim dostaniesz wypłatę na konto, jest taki ważny?

Ponieważ – zdradzę ci na koniec wielki sekret – nie wydasz pieniędzy, o których nie pamiętasz 🙂 A one, odłożone automatycznie w ramach PPK, będą sobie spokojnie pracować na Twoją przyszłość.

Tata Inwestor

Materiał powstał dzięki współpracy z PFR Portal PPK.

Źródła:

(1) https://www.gov.pl/web/rodzina/minimalne-wynagrodzenie-za-prace

(2) https://www.mojeppk.pl/informacje-ogolne.html

***

Seria „Finansowe dzieci”:

Jak rozmawiać z dziećmi o pieniądzach

Seria „Budowa strategii inwestycyjnej”:

Jestem inwestycyjnym zgredem

Jak wyznaczyć cel inwestycyjny?

Mój przyjaciel czas, czyli horyzont inwestycji

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Światowy Dzień Oszczędzania: zacznij płacić sobie!

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta