Czas uchylić kolejne drzwi i wprowadzić was jeszcze odważniej do świata moich finansów. Najwyższy czas pokazać wam, na czym polega konkretnie moja strategia długoterminowego budowania portfela. Będą wykresy, będą angielskie słówka i… schody. Zapraszam!

Od razu zaznaczę, że moje podejście nie jest w żaden sposób uniwersalne. Jest moje – dostosowane do mojej skłonności do ryzyka, sytuacji życiowej, poziomu wiedzy i wyznaczonych celów. Potraktuj więc ten wpis przede wszystkim jako inspirację do poszukania odpowiedniego dla siebie podejścia.

Strategia trzech portfeli

Myślę, że ekscytacja inwestowaniem jest każdemu w jakimś stopniu potrzebna. Czasami, by się wyszumieć, choć tego zdecydowanie nie polecam. Ale jest przydatna z całą pewnością po to, by lepiej zrozumieć siebie i swoje predyspozycje. Psychologia inwestowania to fascynująca sprawa. Sam stale odkrywam jej aspekty i nie mam na myśli jedynie czytania książek. Niektóre lektury są wręcz obowiązkowe dla osób, które chcą spróbować swoich sił w aktywnym inwestowaniu, ale żadna wiedza teoretyczna nie równa się praktycznemu zderzeniu z rynkiem. Z sytuacją, w której wykładasz prawdziwe pieniądze obstawiając jakiś scenariusz.

Każdy zna doskonale to uczucie. Obecne jest ono bardzo często wokół nas. Wystarczy, że „puścimy lotka” i choć szanse na wygraną w kumulacji, jak donosi internet, wynosi 1 : 13 983 816, to i tak z lekką ekscytacją sprawdzimy numerki po losowaniu. Podobnie gdy dostaniemy zdrapki czy obstawimy u bukmachera wynik jakiegoś meczu. Te wszystkie mechanizmy związane są z funkcjonowaniem układu nagrody w naszym mózgu i wystrzałom dopaminy, które towarzyszą takim momentom.

Zdecydowana większość aktywnych inwestorów przegrywa jednak w długim terminie z rynkiem, co rozwinę w jednym z kolejnych wpisów. Nie ma więc żadnego powodu przypuszczać, że akurat mi się uda. Więc nawet nie próbuję. I tobie też nie radzę. Dla zdecydowanej większości osób inwestowanie aktywne w akcje poszczególnych spółek nie jest więc wskazane.

Mnóstwo osób myli zresztą aktywne inwestowanie przynajmniej ze spekulacją, jeśli nie czystym hazardem. Aktywne inwestowanie to inwestowanie w poszczególne spółki. Wiąże się to z koniecznością jak najlepszego poznania takiej spółki, umiejętnością czytania raportów finansowych, analizą trendów rynkowych i prognozowaniem perspektyw dla danej spółki. Horyzont takich inwestycji bywa różny – czasami jest to kilka tygodni, a bywa liczony w latach.

I tak przechodzimy do pierwszego z tytułowych trzech portfeli, które omówię w tym rozdziale. Biznes, inwestowanie i związana z nim psychologia są bowiem moją pasją. Dlatego nie walczę z tym, że to lubię. Wykreowałem sobie jednak odpowiednią przestrzeń do eksperymentów, nauki i wyciągania wniosków.

Portfel aktywny

Trzymam w nim środki, które – w najgorszym scenariuszu – mogę stracić i nie wpłynie to w żaden sposób na komfort mojego życia. Oczywiście będzie mi przykro, być może nawet się trochę wkurzę, ale docelowo zaboli mnie to mniej więcej tak, jak opłacenie mandatu za parkowanie bez biletu. Nie każdy musi mieć taki portfel. Powiem więcej – jak wspomniałem wcześniej, większość nawet mieć go nie powinna. A już na pewno nie na początku przygody z inwestowaniem, bo bardzo szybko może ona zmienić się w hazard. I staniesz się niczym więcej, jak dostarczycielem kapitału. Planktonem dla dużych ryb.

Dla mnie Portfel Aktywny to przede wszystkim źródło wiedzy o rynku i mechanizmach nim rządzących. Platforma do rozwoju i poznawania swojego podejścia do inwestowania, a dopiero w dalszej kolejności okazja do zarobienia dodatkowych środków. Zdarzyło mi się podwoić wartość tego portfela w cztery tygodnie, gdy idealnie wstrzeliłem się w sprzedaż akcji Lotosu przed planowaną fuzją z Orlenem. Ale zdarzyło mi się też czekać prawie rok, by wreszcie sprzedać akcje Allegro i nie notować na nich straty. Jak wspomniałem – testowanie i nauka. Dla pogłębiania pasji i rozwoju, a niekoniecznie dla zysków, choć oczywiście staram się je wypracować 🙂

Jak duży jest to portfel? Trzymam się tu bardzo prostej zasady: wpłaty do Portfela Aktywnego nie mogą nigdy przekroczyć 5% wartości wpłat do Portfela Długoterminowego. Celowo używam tu jako miernika wpłat, a nie wartości, żeby trzymać się go bardzo rygorystycznie. Ten poziom daje mi wspomniane wyżej przekonanie, że nawet w przypadku zupełnie nietrafionej inwestycji i całkowitej utraty środków nic złego się ostatecznie nie stanie.

Portfel Długoterminowy

Tym samym dochodzimy do najważniejszego filaru mojego inwestowania. I jednocześnie… najmniej ekscytującego. Kiedyś przeczytałem takie mądre zdanie:

I coś w tym jest. Moje inwestowanie tak strasznie ocieka nudą, że to aż niepojęte. Jak sobie o nim pomyślę, to muszę otwarcie przyznać, że ciekawsze jest oglądanie rosnącej trawy. Ale skoro trawa rośnie i mój portfel inwestycyjny też rośnie, to chyba jednak takie podejście ma sens.

Jak to wygląda w praktyce? Zapnij pasy, bo teraz to dopiero będzie się działo. Uwaga – raz na trzy miesiące analizuję plik do monitorowania inwestycji. Sprawdzam, które elementy portfela ważą zbyt mało lub zbyt dużo w odniesieniu do strategii. Jest to tak zwany rebalancing portfela, czyli przywrócenie wyjściowych udziałów poszczególnym klasom aktywów. Ja dokonuję tego poprzez zakupy. Jeśli więc udział akcji w portfelu wzrasta powyżej zakładanego, to nie sprzedaję ich, tylko dokupuję obligacje i złoto. A jeśli mam za dużo obligacji i złota, to dokupuję akcje, itd. Po około 7 minutach tej niezwykle skomplikowanej matematycznej analizy poświęcam kolejne 5 minut na kupno konkretnych instrumentów finansowych, by przywrócić im odpowiednie udziały w portfelu. Następnie aktualizuję plik do monitorowania inwestycji, co zajmuje kolejne 3 minuty i… koniec. 15 minut i „finito”. Mam luz na kolejne trzy miesiące.

Przyznacie sami, że oglądanie trawy bywa ciekawsze, prawda?

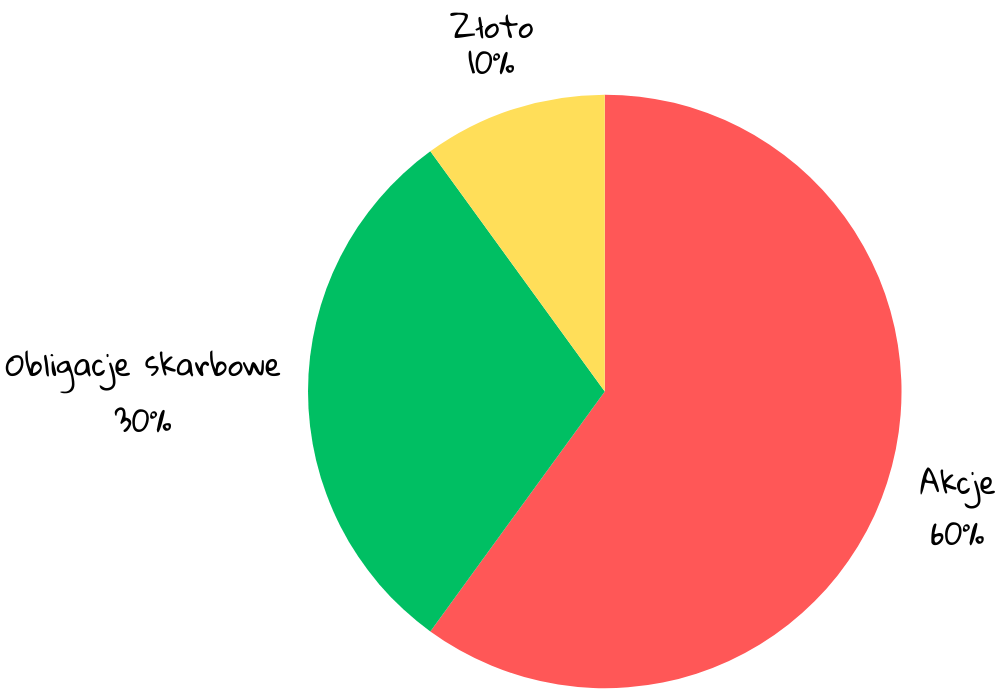

Skład portfela długoterminowego

No dobrze, ale jakie konkretnie instrumenty finansowe tworzą ten najważniejszy filar moich inwestycji? Będę z tobą szczery – tu też jest „nieco” mniej ekscytująco niż w Energylandii. Mój Portfel Długoterminowy wygląda bowiem tak:

Część akcyjna składa się z jednego ETF-u na globalny indeks akcji.

Część obligacyjna ma dwie składowe:

– obligacje rodzinne 12-letnie, które mogę nabywać ze względu na posiadanie dziecka;

– obligacje EDO 10-letnie, którymi uzupełniam tę część portfela.

Złoto również kupuję poprzez ETF (z replikacją fizyczną), bo jest go na tyle mało, że koszty jego przechowywania stanowiłyby zbyt dużą wartość, a nie planuję na razie instalowania w domu sejfu 🙂

Trzy elementy, łącznie cztery instrumenty finansowe. 15 minut raz na kwartał. Gdyby biznes i inwestowanie nie były moją pasją, to mówiąc szczerze nie miałbym w ogóle Portfela Aktywnego i zamknął cały temat budowania finansowego bezpieczeństwa na Portfelu Długoterminowym i środkach z PPK.

Portfel PPK

Tak właśnie doszliśmy do ostatniego z portfeli, czyli środków gromadzonych w ramach PPK. Dlaczego traktuję je osobno wyjaśniłem we wpisie „Edukacyjnie o PPK: największa wada programu”, do którego przeczytania zachęcam, jeśli jeszcze tego nie zrobiłeś.

Jak wprowadzić się w inwestycyjny stan zen

Musisz się ze mną zgodzić, że całe to moje inwestowanie nie wygląda zbyt ekscytująco. Strategia ta przynosi jednak nie tylko lepsze od oczekiwanych wyniki, ale ma też za sobą dwa dość duże testy, które zdała śpiewająco. Testy w postaci wybuchu pandemii COVID i wojny na Ukrainie. I skoro zadziałała, to nie zamierzam mojego podejścia zmieniać. A co znaczy, że zadziałała? I jakie konkretnie wyniki osiąga ten zbiór trzech portfeli? O tym przeczytacie w oddzielnym wpisie. Zanim jednak do tego dojdziemy spróbuję odpowiedzieć na dużo ważniejsze pytanie:

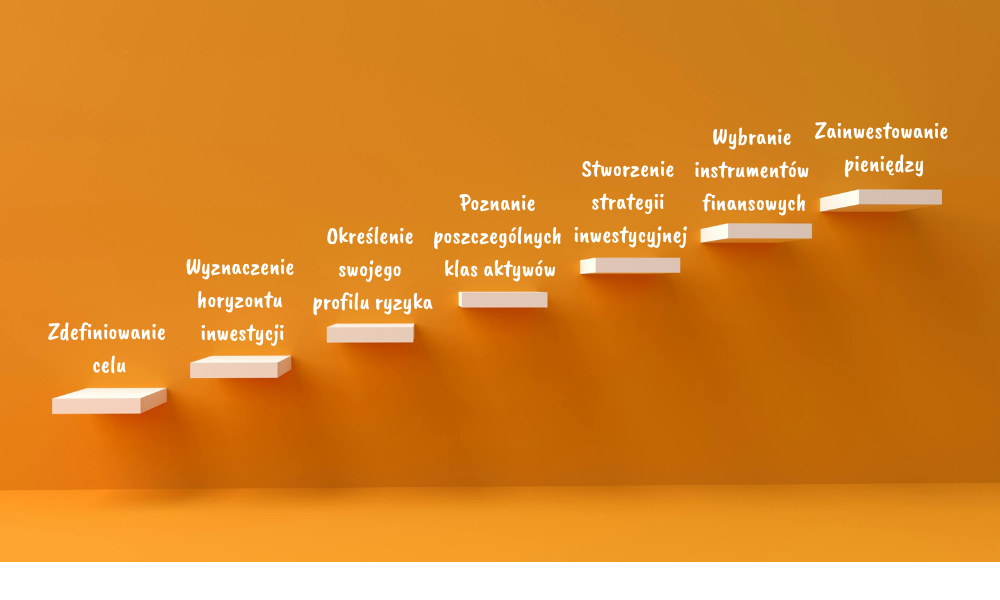

Co trzeba zrobić, by taki finansowy „stan zen” osiągnąć? By poświęcać zaledwie kwadrans co trzy miesiące na inwestowanie, a cały pozostały czas przeznaczyć na dużo przyjemniejsze sprawy? Porównam ten proces do wchodzenia po schodach. Wyobrażam go sobie mniej więcej tak:

Gdy już wejdziemy na szczyt naszych schodów najważniejsza będzie już tylko jedna rzecz. Niby trywialnie wręcz prosta, ale tak naprawdę niezwykle trudna do zrobienia. Konsekwentna realizacja strategii.

Podsumowanie

Te schody będą nam towarzyszyć w najbliższych tygodniach, bo będę chciał dokładnie omówić poszczególne stopnie. Dodam też, w jaki sposób sam się na nie wspinałem, tworząc własną strategię inwestycyjną. Pozwoli ci to przejść tę drogę razem ze mną. Dzięki temu bardzo dobrze przygotujesz się do okiełznania potwora zwanego „inwestowaniem” i zaczniesz stawiać świadome, stabilne i odpowiedzialne kroki w świecie finansów.

Czy takie podejście do budowy portfeli inwestycyjnych jest ci bliskie? A może masz już swoją strategię i chciałbyś się nią podzielić? Koniecznie napisz do mnie w mailu (kontakt@tatainwestor.pl) lub zostaw komentarz i porozmawiajmy.

Tata Inwestor

***

Zapraszam do zapoznania się innymi wpisami na blogu:

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta