Jak połączyć Donalda Trumpa z rozwagą i rozsądkiem? Czy amerykański miliarder pomoże ci w postawieniu pierwszego kroku na drodze do zbudowania twojej własnej, indywidualnej strategii inwestycyjnej? Zapraszam do pierwszego wpisu z cyklu „Budowa strategii inwestycyjnej”, w ramach którego zastanowimy się nad tym, jak wyznaczyć strategiczny cel inwestycyjny.

Po co nam strategia inwestycyjna?

Najprościej rzecz ujmując strategia inwestycyjna – przemyślana i dostosowana do twojej indywidualnej i niepowtarzalnej sytuacji życiowej – potrzebna jest po to, byś nie został finansowym planktonem. Dostarczycielem kapitału. Pożywieniem dla pozostałych ryb pływających w inwestycyjnym stawie.

Czy możesz pominąć ten element przygotowań i po prostu wrzucić pieniądze w rynek, bazując na własnej intuicji lub korzystając z mnóstwa dostępnych w sieci rad? Nie brakuje przecież pewnych siebie ekspertów, obiecujących „złote góry” za inwestowanie w…? No, tu możemy wstawić sobie cokolwiek, od spółek technologicznych, przez branżę zbrojeniową, po kryptowaluty i spółki z indeksu S&P 500. Cokolwiek, zależnie od tego, w którym zakątku internetu akurat się zagubimy.

Czy możesz tak zrobić? Jasne, że tak. Dziś jest to tak proste, że nic cię przed tym nie powstrzyma. Bez podnoszenia się z kanapy możesz wejść na rynek i zacząć… no właśnie. Inwestować? A może jednak spekulować? Albo mówiąc nieco dosadniej: grać?

Często trafiałem w ostatnich latach na stwierdzenie, że „strategia to fundament inwestowania”. Poszedłbym jednak o krok lub dwa dalej – strategia to nie tylko fundament. To posiadanie na własność ziemi, na której ten nasz inwestycyjny dom chcemy postawić. Ze zweryfikowaną księgą wieczystą. Wszystko trzy razy sprawdzone i notarialnie potwierdzone. Z planem dziedziczenia włącznie.

Strategia ma nam dać poczucie bezpieczeństwa i spokojny sen.

Ma zapewnić przewidywalność w turbulentnych czasach. Ma być wyraźnym drogowskazem w momencie, gdy wokół zacznie być nieciekawie, stracimy widoczność i pojawi się ryzyko zabłądzenia na drodze do realizacji inwestycyjnego celu. Lub gdy zaczną kusić nas kolorowe reklamy obiecujące szybkie zyski bez ryzyka, gdy tylko zjedziemy na chwilę z obranej przez nas drogi.

Szerzej o moim podejściu do strategicznego inwestowania napisałem we wpisie otwierającym ten cykl, „Jestem inwestycyjnym zgredem”, do którego przeczytania serdecznie zachęcam.

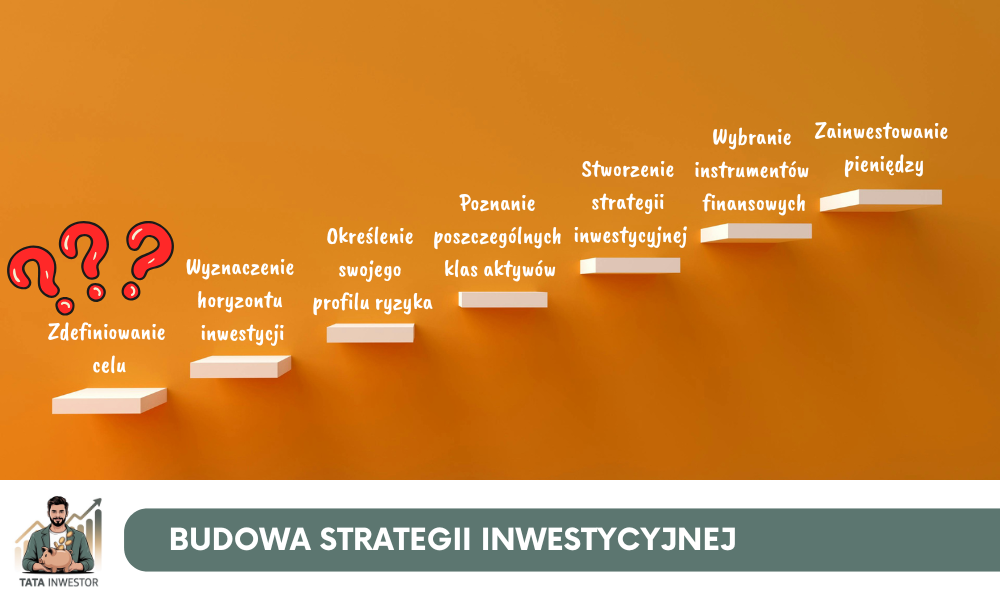

Zdefiniowanie celu inwestycji

Skoro nie mamy już wątpliwości, że strategia inwestycyjna jest nam niezbędna do rozsądnego zarządzania finansami osobistymi, przenieśmy się do naszych schodów i spróbujmy wejść na pierwszy stopień, definiując cel inwestycyjny:

A gdyby tak inwestować bez celu?

Zacznijmy nieco przewrotnie – po co nam w ogóle ten cały cel inwestycyjny? Przecież cel to automatycznie oczekiwania i nieunikniona późniejsza ocena tego, czy zdołaliśmy ten cel osiągnąć. Może więc wygodniej i łatwiej byłoby działać bez celu?

Pokażę to na sportowym przykładzie. Każdy z nas grał kiedyś w piłkę nożną. Wyobraź więc sobie, że zbudowaliście dwie drużyny, macie boisko, dostajecie piłkę i możecie grać. Z jednym tylko zastrzeżeniem: nie możecie strzelać goli.

No więc gracie. Podajecie sobie piłkę, raz dokładnie, innym razem nie. Biegacie za przeciwnikiem, walczycie o jej odzyskanie. I znów podajecie. Raz w lewo, innym razem w prawo. Czasami do obrońcy, a za chwilę pod bramkę rywala. Ale nie strzelacie, bo nie wolno. Biegacie więc, męczycie się, gracie… Już łapiesz, prawda?

Tym mniej więcej jest inwestowanie bez wyznaczenia sobie celu. Namawiam cię więc dziś do tego, byś nie biegał bez sensu po boisku. Byś nie poświęcał swojego czasu na grę, w której nie wiesz, jaki jest cel i co będzie sukcesem.

Donald Trump powiedział kiedyś:

Zaryzykuję stwierdzenie, że strategia nie jest po to, żeby wygrać. Jest przede wszystkim po to, żeby nie przegrać grając bez sensu. Inwestowanie bez żadnej strategii nie różni się dla mnie niczym szczególnym od pójścia do kasyna. Tam są karty i ruletka, a tu akcje i obligacje. Tam obstawiasz i tu obstawiasz. Nie mając strategii po prostu grasz, żeby wygrać. I – jak w kasynie – najczęściej przegrywasz. Nawet gdy krótkoterminowo jesteś „na plus”, to w ostatecznym rozrachunku wygrywa krupier.

Dlatego wyznaczenie strategicznego celu inwestycyjnego jest krytyczne, by mądrze zarządzać własnymi finansami.

Jak wyznaczyć swój strategiczny cel inwestycyjny?

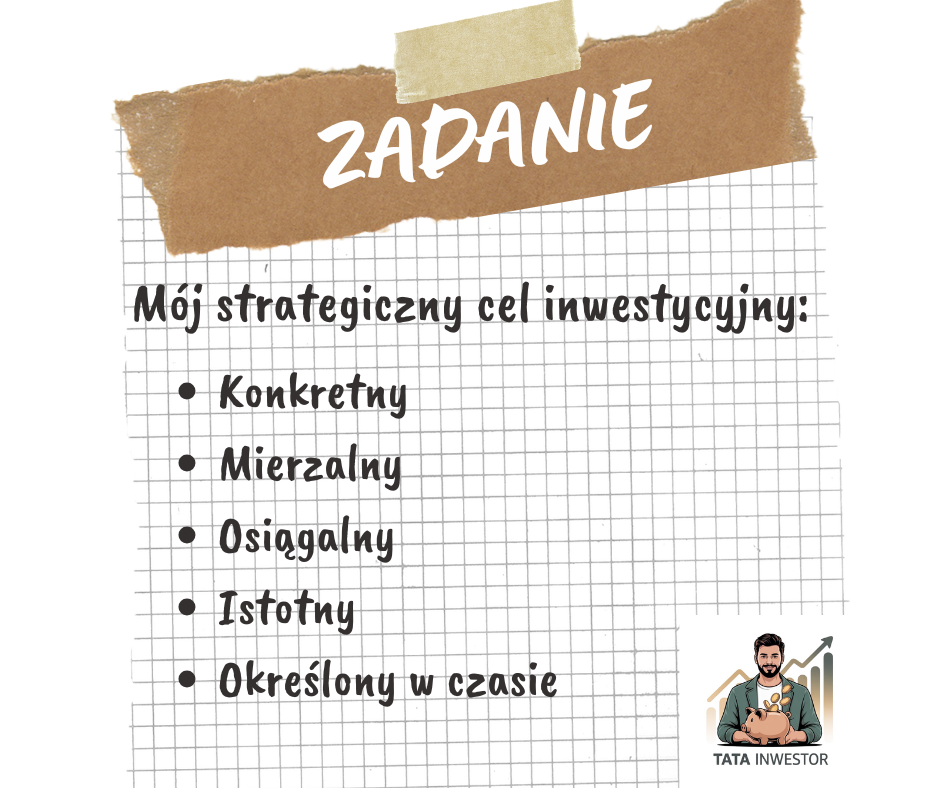

W sieci znajdziesz mnóstwo najrozmaitszych technik wyznaczania sobie celów. Jedną z najbardziej popularnych i moich ulubionych ze względu na swoją prostotę, jest metoda SMART. Opracował ją George T. Doran w 1981 roku i opublikował w artykule „There’s a S.M.A.R.T. Way to Write Management’s Goals and Objectives” (1) na łamach magazynu „Management Review”. Bierze ona swoją nazwę od pierwszych liter angielskich słów:

Specific – konkretny

Measurable – mierzalny

Achievable – osiągalny

Relevant – istotny

Time-bound – określony w czasie

KONKRETNY

W określaniu celu inwestycyjnego nie ma pola na żadne niedomówienia, interpretacje czy niejasności. Musi on być jasny, konkretny i zrozumiały. Może to być posiadanie na własność konkretnej ilości mieszkań na wynajem w mieście X lub osiągnięcie określonej wartości portfela inwestycyjnego.

MIERZALNY

Dobrze określony cel inwestycyjny będzie prosty do zmierzenia w przyszłości. Optymalnie byłoby, gdyby został wyrażony liczbowo, procentowo lub przynajmniej opisany wzorem, który pozwoli go później prosto zweryfikować. Jeśli zdefiniujemy sobie jako cel inwestycyjny liczbę mieszkań na wynajem lub konkretną wartość portfela inwestycyjnego, to finalnie w sposób zero-jedynkowy będziemy mogli zmierzyć realizację takiego celu. Osiągnęliśmy go albo nie. Nic pośrodku. I do tego dążymy w wyznaczaniu celu.

OSIĄGALNY

W tym miejscu dotykamy kwestii motywacji. Dla przykładu: jeśli zarabiając najniższą krajową w wieku 35 lat wyznaczysz sobie cel inwestycyjny posiadania na rachunku maklerskim miliona złotych na 40. urodziny, to mniej więcej po tygodniu uznasz, że to wszystko bez sensu (i będziesz miał niestety rację). Twój cel inwestycyjny musi być ambitny, ale mimo wszystko osiągalny.

ISTOTNY

Bardzo subiektywny wskaźnik, który dla każdego może oznaczać coś innego. Wyznaczając strategiczny cel inwestycyjny mówimy jednak o poważnych sprawach. Nie chodzi tu o nową torebkę, telefon czy samochód. Musi to być coś, co będzie ważne dla ciebie i twojej sytuacji życiowej w przyszłości. Pozwoli to nadać celowi mu odpowiednią rangę i zapewni mu twoją uwagę. Nie porzucisz przecież swojego strategicznego celu przy pierwszej nadarzającej się okazji, prawda?

Może to być coś, co dotyczy bezpośrednio ciebie (zazwyczaj są to kwestie niezależności finansowej w przyszłości) lub twojej rodziny (mieszkanie dla dziecka, edukacja, itp.). Powinno to być coś, co opisałbyś jako trudne do osiągnięcia, ale możliwe do zrealizowania. Coś na pograniczu marzenia. Coś, co da ci ogromnie dużo radości i satysfakcji, jeśli zdołasz to zrobić.

OKREŚLONY W CZASIE

Wyznaczanie horyzontu inwestycji umieściłem w naszych schodach na osobnym stopniu, ale już przy określaniu celu zdecydowanie warto mieć to na uwadze. Tu, podobnie jak w przypadku „KONKRETNY”, nie ma miejsca na półsłówka. Stwierdzenie „na emeryturze” nie jest precyzyjne. Ale „w wieku 60. lat” nie daje już żadnego pola do interpretacji, prawda? „Zakup mieszkania dla dziecka” nie jest precyzyjnie określone w czasie, ale „Zakup mieszkania na 18 urodziny syna/córki w mieście X” już jak najbardziej tak.

Jaki powinien być mój strategiczny cel inwestycyjny?

Czy twoim celem strategicznym może być „życie z oszczędności po 50. urodzinach”? Niestety nie, ponieważ nie spełnia wszystkich punktów z opisanej wyżej piątki „SMART”.

Bo co tak naprawdę oznacza „życie z oszczędności”? Ile tych oszczędności musi być? Jednej osobie do życia wystarczy 4 000 zł miesięcznie (dzisiejsze), bo ma dom bez kredytu, żyje w małej miejscowości, kocha uprawiać ogród z warzywami, a od latania samolotem woli spacery po okolicznych lasach.

Drugiej osobie zabraknie zaś 9 000 zł miesięcznie, jeśli ma dziś duży kredyt na mieszkanie w Krakowie, dwójkę dzieci, którym chce zapewnić edukację i kocha odwiedzanie najciekawszych zakątków świata.

Jedynie określony w czasie moglibyśmy uznać tu za dobrze zdefiniowany („po 50. urodzinach”). Pozostałe elementy, jak istotny i osiągalny, są bardzo indywidualne. Nie wiemy jednak przede wszystkim, jakie to ma być życie z oszczędności (konkretny) oraz nie wiemy, jaka kwota jest do tego potrzebna (mierzalny). Dobre opisanie tych dwóch twardych wskaźników jest niezwykle ważne, by dobrze zdefiniować strategiczny cel inwestycyjny:

Jaki będzie twój strategiczny cel inwestycyjny?

Jeśli masz wątpliwości, jak go określić, napisz na kontakt@tatainwestor.pl lub zostaw komentarz pod wpisem i porozmawiamy – chętnie ci pomogę.

Tata Inwestor

***

***

Zapraszam do zapoznania się innymi wpisami na blogu:

Seria „Budowa strategii inwestycyjnej”:

Jestem inwestycyjnym zgredem

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta