Czas na przedstawienie praktycznych informacji na temat tego, w jaki sposób przechowywać finansową poduszkę bezpieczeństwa. Dzisiejszy wpis jest kontynuacją serii „Finansowa poduszka bezpieczeństwa”.

Zanim pójdziesz dalej, koniecznie przeczytaj poprzednie dwa wpisy, żeby mieć cały kontekst:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Finansowa poduszka synonimem bezpieczeństwa

Pieniądze odłożone na niespodziewane wydatki mają służyć przede wszystkim budowaniu własnego komfortu. Ich funkcja jest więc bardzo prosta – zapewniają spokój w sytuacjach stresowych, wynikających z pojawienia się nieprzewidzianych wydatków. Finansowa poduszka bezpieczeństwa sprawia, że gdy nagle musimy „wyskoczyć” z większych pieniędzy, to oczywiście jest nam trochę przykro, bo wolelibyśmy ich nie wydawać, ale ostatecznie wzruszamy ramionami i załatwiamy sprawę bez żadnego negatywnego finansowo wpływu na codzienne funkcjonowanie. Nie brakuje nam przez to „do pierwszego”, nie musimy wyciągać karty kredytowej ani tym bardziej – co gorsza – brać niekorzystnej pożyczki.

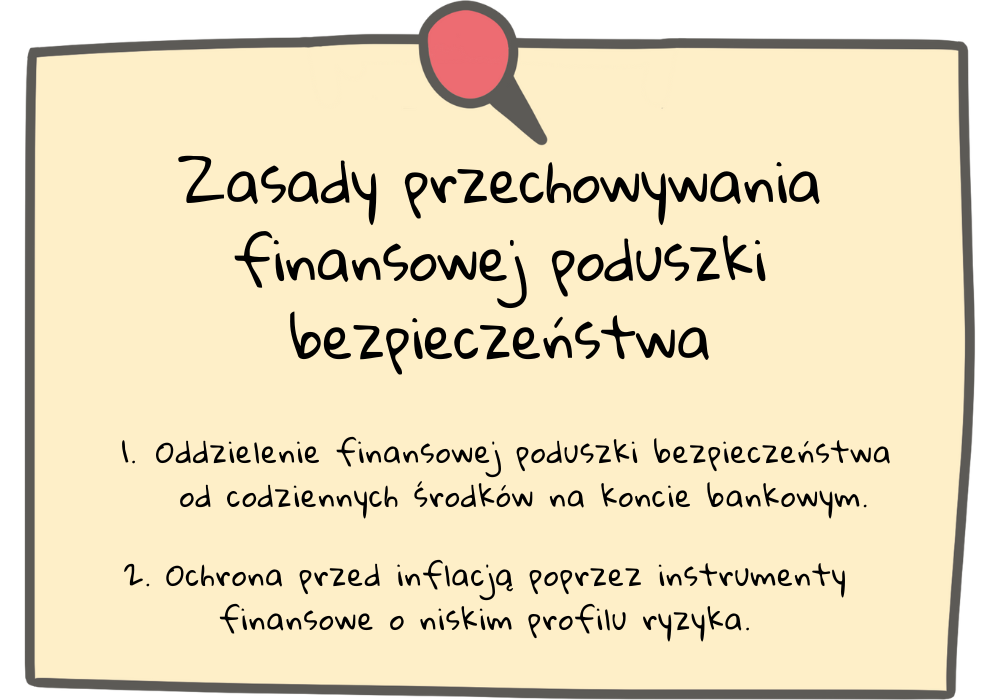

Skoro najważniejszą i niezaprzeczalną funkcją tych pieniędzy jest budowanie naszego poczucia bezpieczeństwa, to musisz zadbać o dwa ważne aspekty:

1. Oddziel finansową poduszkę bezpieczeństwa od codziennych środków na koncie bankowym.

To dość prosty, ale niezwykle skuteczny zabieg. Dzięki niemu będziesz kreował sobie w głowie większe przekonanie o byciu zabezpieczonym, bo masz te środki zgromadzone w innym, dodatkowym miejscu. Są twoim kołem ratunkowym, po które w razie potrzeby możesz sięgnąć. Dzięki umieszczeniu tych środków w innym miejscu staną się one jednocześnie… nieco trudniej dostępne, przez co dwa razy pomyślisz czy na pewno ich potrzebujesz, zanim po nie sięgniesz. Dużo łatwiej wydaje się przecież pieniądze leżące w kieszeni, niż odłożone w innym miejscu, prawda? Unikniesz w ten sposób niepotrzebnego pozbycia się poduszki finansowej w przypadku zupełnie nieoczekiwanego pojawienia się świetnej promocji na buty 😉

2. Ochroń je przed inflacją i zapewnij łatwą dostępność

Finansowa poduszka bezpieczeństwa musi zarówno dawać bezpieczeństwo nam, jak i sama z siebie być bezpieczna. Nie są to więc środki, którymi chcemy ryzykować. Jedynym celem, jaki powinniśmy sobie postawić, jest ochronienie ich przed inflacją, by zachowały swoją siłę nabywczą i z upływem lat nadal były warte mniej więcej tyle samo. I muszą być relatywnie szybko dostępne, by uratować w podbramkowej sytuacji.

Gdzie przechowuję swoją finansową poduszkę bezpieczeństwa?

Żeby być transparentnym wobec was przedstawię moje osobiste podejście do trzymania finansowej poduszki bezpieczeństwa. Zanim to zrobię, muszę jednak zastrzec jedną rzecz: jest to mój indywidualny sposób na przechowywanie finansowej poduszki bezpieczeństwa, wynikający m.in. z mojego profilu ryzyka jako osoby dbającej o swoje finanse. Dla każdego z was – podobnie jak w przypadku określania wielkości finansowej poduszki – może to być inny, zindywidualizowany sposób. A nawet z całą pewnością będzie inny. Traktujcie to więc bardziej w ramach inspiracji do własnych rozważań. Chcę się jednak tym z wami podzielić, żebyście wiedzieli, że to, o czym tu piszę, nie jest tylko teorią, ale sprawdza się w codziennym życiu.

Swoją finansową poduszkę bezpieczeństwa przechowuję w dwóch miejscach:

- 25% na lokatach bankowych (środki dostępne niemal natychmiast). Zazwyczaj są to krótkie, 3-miesięczne lub 6-miesięczne lokaty. Przy wyborze konkretnej lokaty kieruję się bardzo prostą zasadą: pieniądze umieszczam w tym banku, który ofertuje aktualnie najlepsze oprocentowanie. Co ważne dla mnie – bez konieczności zakładania konta w tym banku. Dlaczego akurat tak? Bo zarządzanie finansową poduszką bezpieczeństwa ma być maksymalnie proste i nie chce mi się dla kilkunastu złotych dodatkowego zysku myśleć o tym, że muszę nową kartą wykonać X płatności w miesiącu, żeby nie stracić promocyjnego oprocentowania. Czyli, krótko mówiąc – z lenistwa i dla wygody.

Rankingów lokat bankowych jest w sieci bez liku, więc bez problemów je odnajdziecie.

- 75% w 10-letnich obligacjach skarbowych EDO (środki dostępne w ciągu kilku dni roboczych). Obligacje Skarbu Państwa to bezsprzecznie najbezpieczniejsze miejsce do lokowania pieniędzy w celu ochrony ich przed inflacją. Są one bowiem indeksowane wskaźnikiem inflacji, a więc mają oprocentowanie składające się z inflacji oraz dodatkowej marży. Dla obligacji 10-letnich ta marża jest najwyższa (nie uwzględniam tu obligacji rodzinnych, do których uprawnieni są tylko rodzice). Aktualne oferowane na sierpień oprocentowanie tych obligacji to 5,95% w pierwszym roku oraz wysokość inflacji + 2,00% w kolejnych latach (1). Oczywiście istnieje w każdej chwili możliwość wyciągnięcia tych pieniędzy przed upływem 10 lat, ale wiąże się to z pewnymi opłatami. Dla 10-letnich obligacji skarbowych EDO jest to aktualnie 3 zł za każdą obligację (1 obligacja = 100 zł).

Obligacje Skarbu Państwa można kupować online poprzez dwa banki: Bank PEKAO S.A. oraz PKO Bank Polski. Szczegóły znajdziecie na obligacjeskarbowe.pl

Podsumowując: środki zgromadzone w ramach finansowej poduszki bezpieczeństwa ochraniam tylko przed inflacją, trzymając je w instrumentach o niskim profilu ryzyka i zapewniających łatwą dostępność do pieniędzy w razie wystąpienia takiej potrzeby.

Daj znać co sądzisz o takiej formie przechowywania poduszki finansowej. Do którego podejścia jest ci najbliżej?

Jeśli masz jakiekolwiek pytania, pisz śmiało w komentarzach lub na maila: kontakt@tatainwestor.pl

A w następnym odcinku bloga poruszę bardzo ciekawy temat PPK, czyli Pracowniczych Planów Kapitałowych.

Do następnego!

Tata Inwestor

Źródła:

***

Jeśli chcesz wiedzieć, skąd wziął się „Tata Inwestor”, przeczytaj ten artykuł: „3…2…1…START! Czas zadbać o własne pieniądze”.

Tu natomiast możesz poznać moje podejście do pieniędzy: „Finanse osobiste, czyli moje podejście do pieniędzy”.

Twoje pieniądze w magiczny sposób „znikają” z domowego budżetu? Przeczytaj koniecznie artykuł „Budżet domowy – gdzie “rozchodzą się” moje pieniądze?”.

Ministerstwo Finansów zapowiedziało 5. sierpnia wprowadzenie Osobistego Konta Inwestycyjnego. Jeśli chcesz poznać moje wątpliwości i pomysły na poprawienie programu, to przeczytaj artykuł „Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta”.

Jeśli chcesz wiedzieć, dlaczego warto budować finansową poduszkę bezpieczeństwa oraz ile powinna ona wynosić, to zapraszam cię tu: „Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?”.

Skoro już jesteś przekonany, że warto ją mieć, to sprawdź jak możesz ją stworzyć we wpisie „Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania”.