Finansowa poduszka bezpieczeństwa pełni rolę fundamentu, który powinien być podstawą komfortu dla każdego z nas. Dziś przedstawię Ci 6 kroków, które powinieneś wykonać, by zacząć ją budować. Zaczynamy!

Twoje pieniądze – twoja odpowiedzialność

Finansowa poduszka bezpieczeństwa ma zapewnić Ci spokój w turbulentnych czasach. Ma gwarantować spokojny sen i dawać poczucie bycia przygotowanym na nieoczekiwanie zdarzenia. Jeśli jeszcze nie czytałeś artykułu o tym, dlaczego warto ją mieć i ile powinna wynosić, to warto poświęcić chwilę i go nadrobić. Posiadanie finansowej poduszki bezpieczeństwa to nie żaden luksus. To obowiązek wynikający z odpowiedzialności za siebie i z rozważnego podchodzenia do życia. Bo u każdego z nas przyjdzie moment, w którym życie sypnie nam piaskiem w oczy. I warto być na to przygotowanym. To wyróżnia ludzi odpowiedzialnych i rozważnych od tych, którzy są stale „zaskoczeni” wyzwaniami codzienności.

Cytowane już przeze mnie Badanie EY Future Consumer Index(1) mówi jasno, że boimy się tego, co przyniesie przyszłość: „aż 69 proc. polskich konsumentów spogląda w przyszłość z obawą. 80 proc. z nas boi się rosnących kosztów życia, a 55 proc. martwi się o stan swoich finansów”. Tym bardziej warto się na nią dodatkowo zabezpieczyć. Słynne zdanie wypowiedziane przez 94-letnią legendę świata finansów znajduje tu znakomite zastosowanie:

Prawda jest bowiem taka, że nikt nie zadba o twoje finanse lepiej, niż ty sam. Finansowa poduszka bezpieczeństwa zdejmie Ci z głowy ogrom presji, z którym zupełnie niepotrzebnie się zmagasz, stając w obliczu niespodziewanych wydatków. Pozwoli ci ona na bezstresowe pokrycie nagłych kosztów, bez żadnego uszczerbku dla codziennego budżetu i komfortu twojego oraz twojej rodziny. Podejdź więc odpowiedzialnie do swoich finansów i przejdź ze mną te sześć kroków. Mogę Ci obiecać, że za jakiś czas podziękujesz sobie za to, że postanowiłeś zbudować finansową poduszkę bezpieczeństwa.

Finansowa poduszka bezpieczeństwa – jak ją zbudować?

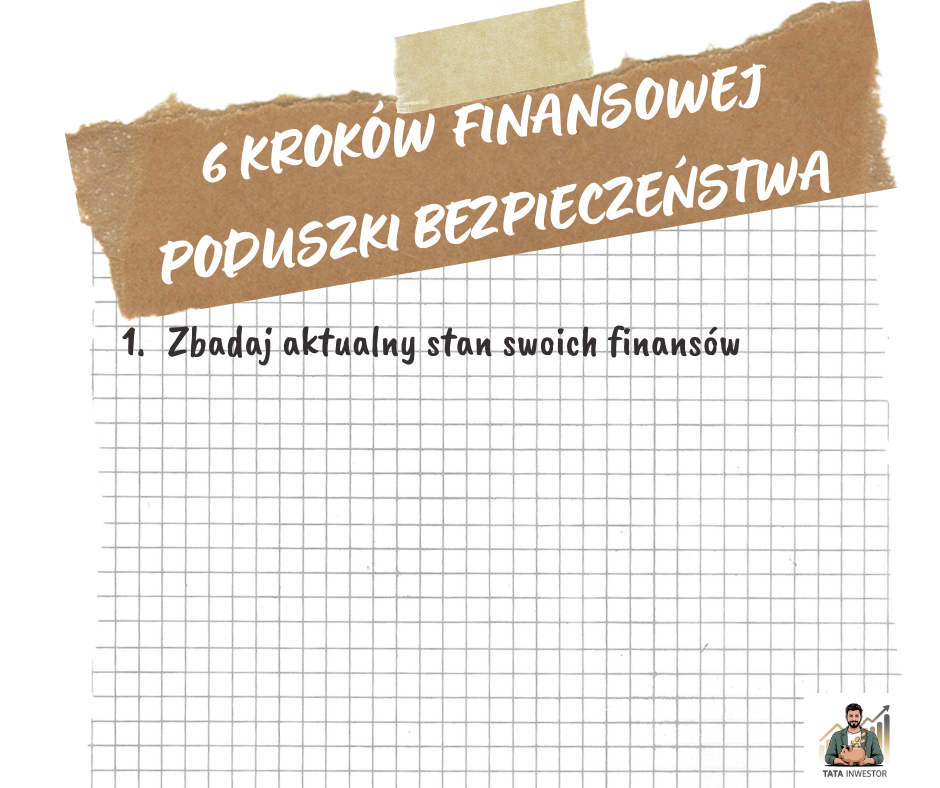

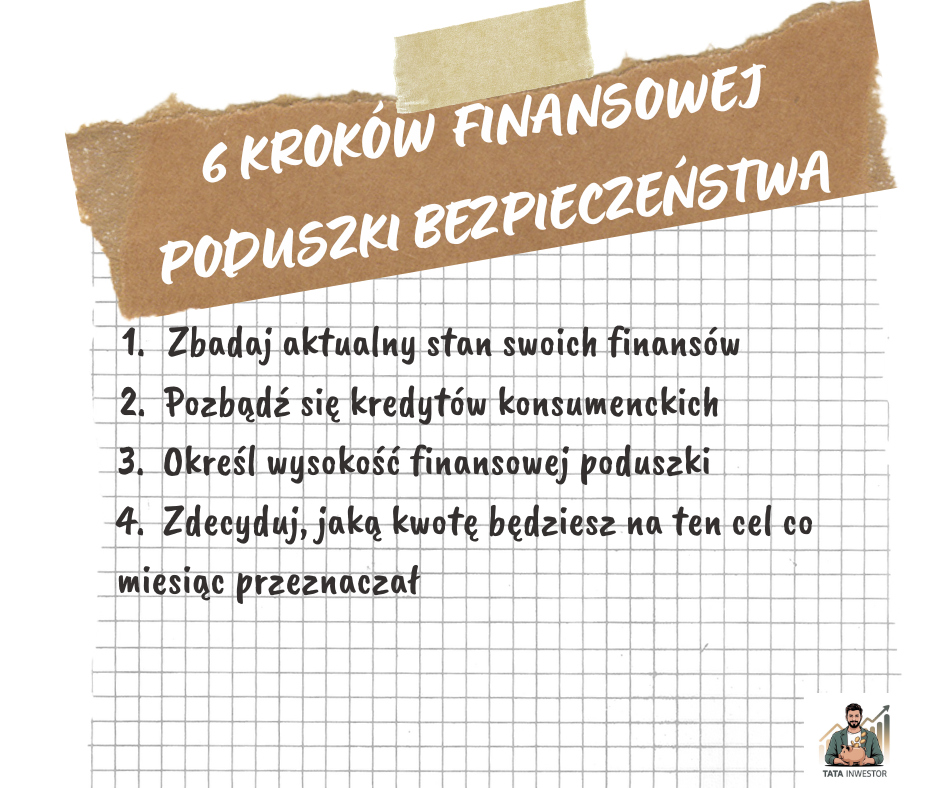

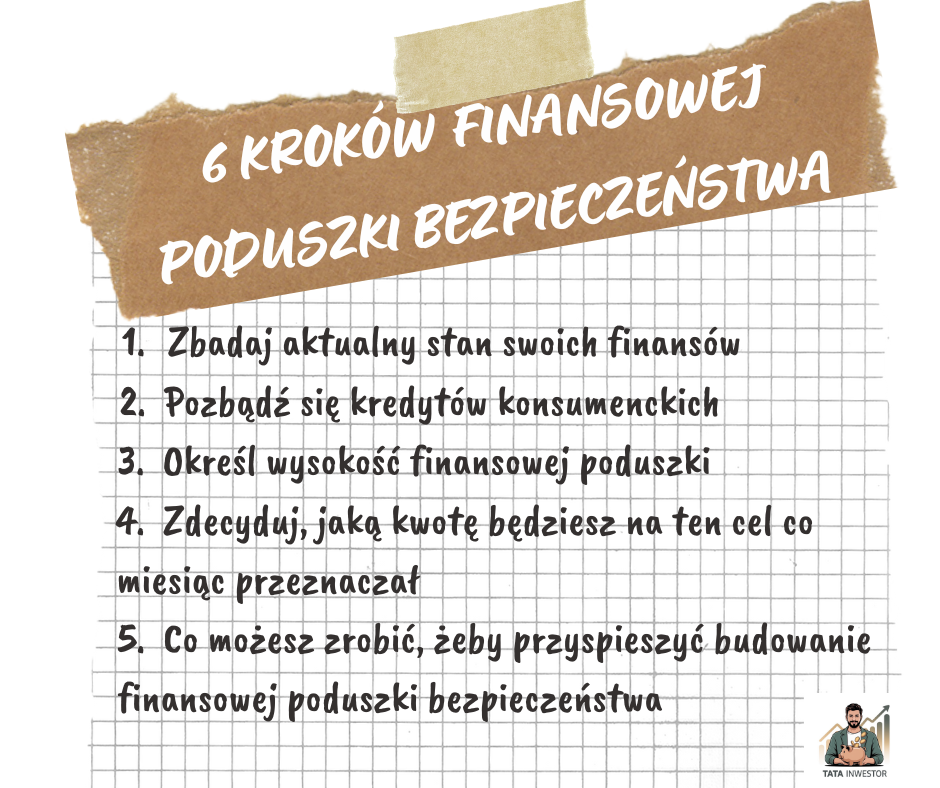

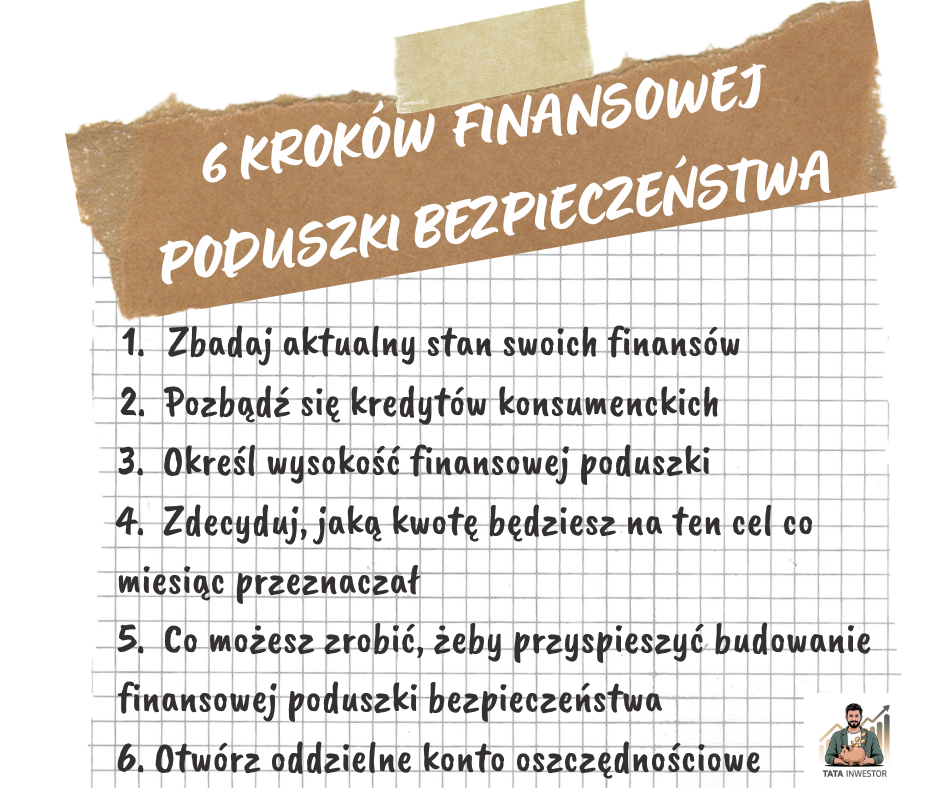

KROK 1: Musimy wyjść od zrozumienia, w jakiej kondycji znajduje się nasz domowy budżet. Czy po odjęciu od przychodów naszych wydatków stałych oraz zmiennych uzyskujemy dochód i możemy również zapłacić sobie, czy może jednak jesteśmy przekaźnikami pieniędzy i w konsekwencji nie zostaje nic dla nas. W artkule Budżet domowy – gdzie „rozchodzą się” moje pieniądze” opisałem szczegółowo, jak określić wydatki stałe oraz zmienne, przychody (comiesięczne wpływy na konto) oraz w konsekwencji wyliczyć dochód.

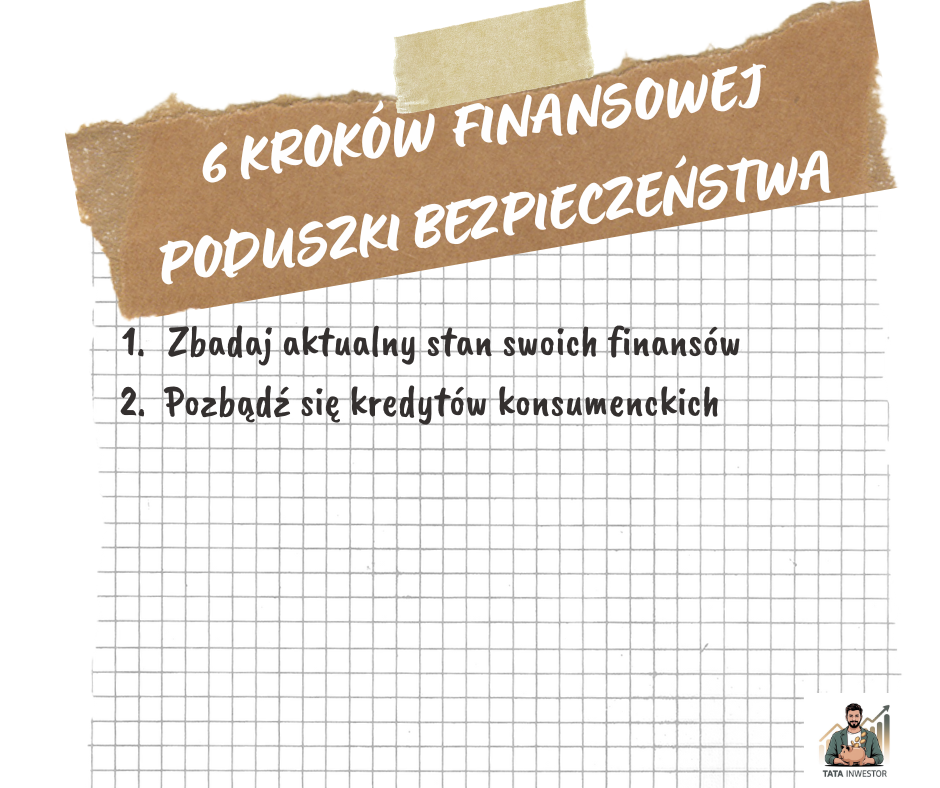

KROK 2: Nic tak nie dewastuje naszego poczucia bezpieczeństwa jak wiszące nad głową kosztowne zobowiązania kredytowe. Jednocześnie nic tak nie poprawi twojego samopoczucia jak uwolnienie się od karty kredytowej, wysoko oprocentowanych rat czy długów u rodziny i znajomych. Pozbycie się tego ciężaru nie tylko korzystnie wpłynie na twoje zdrowie psychiczne, ale realnie zwiększy twoje finansowe bezpieczeństwo. Brak kredytów konsumenckich to mniejsze wydatki, a mniejsze wydatki to większy dochód i pokaźniejsza zapłata dla samego siebie.

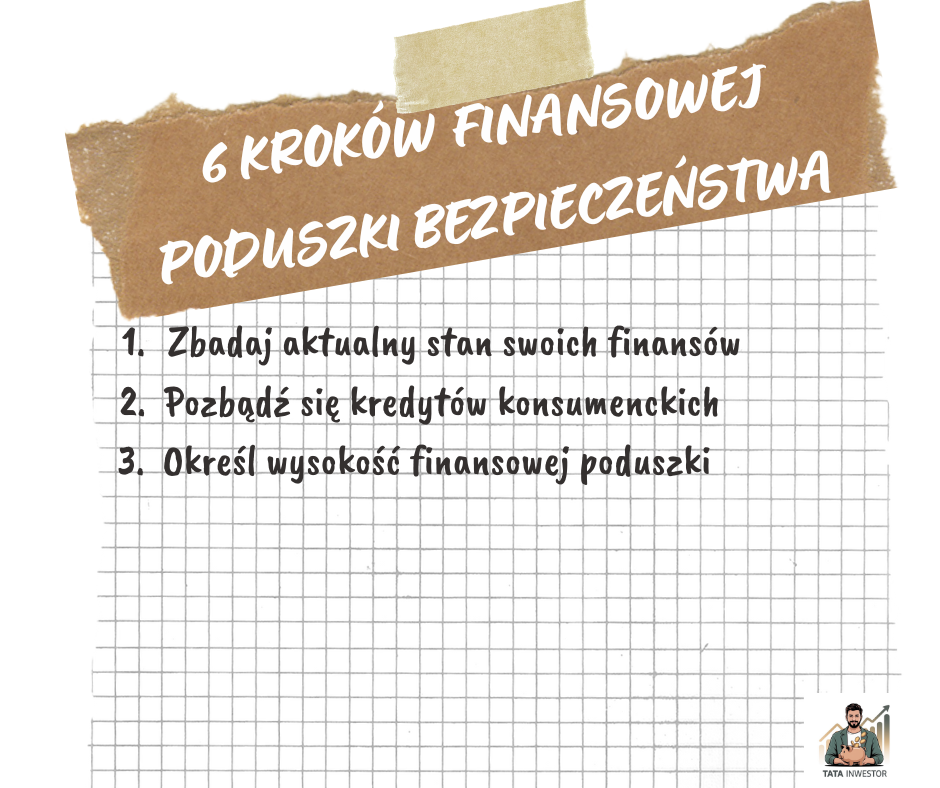

KROK 3: Dla każdego z nas finansowe bezpieczeństwo będzie oznaczało coś innego. Jednym wystarczy poduszka w wysokości 3-miesięcznych wydatków, a dla innych absolutnym minimum będzie bufor roczny. Ponieważ omawiamy tu kroki do zbudowania finansowej poduszki bezpieczeństwa zakładam, że startujemy z punktu „zero”. Wyznacz więc sobie dwa cele: krótkoterminowy, który będzie stosunkowo łatwy do zrealizowania, a także docelowy. Zacznij np. od zabezpieczenia 1-miesięcznych wydatków i dąż do zbudowania finansowej poduszki bezpieczeństwa, która zapewni pokrycie twoich 6-miesięcznych zobowiązań. Podzielenie tego kroku na dwie części jest w tym wypadku bardzo ważne. Wyznaczenie sobie realistycznego, krótkoterminowego celu, pozwoli ci stosunkowo szybko osiągnąć pierwszą nagrodę za jego osiągnięcie. To z kolei pomoże utrzymać mobilizację w dążeniu do zbudowania docelowej wysokości finansowej poduszki bezpieczeństwa, co może zająć nieco więcej czasu.

Koniecznie przeczytaj artykuł wprowadzający do serii: „Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić”, gdzie na konkretnych liczbach podaję, jak możesz wyliczyć potencjalną wysokość swojej finansowej poduszki.

KROK 4: Twoje wydatki muszą być mniejsze, niż przychody. Wtedy dochód jest dodatni i możesz zapłacić sobie za wszystko, co robisz każdego dnia. To nie jest oszczędzanie – to zapłata dla samego siebie. Realne wynagrodzenie siebie za codzienny trud i zaangażowanie. Zdecyduj więc, jak dużo chcesz zapłacić sobie, by twoja finansowa poduszka bezpieczeństwa powstała możliwie jak najszybciej. Na początku mogą to być nawet małe kwoty, ale nie ma to żadnego znaczenia. Jeśli zaczniesz dziś przeznaczać na ten cel 100 złotych miesięcznie, to w 2026 rok wejdziesz mając już 500 zł, a do kolejnej „majówki” podwoisz tę kwotę. Czas biegnie bardzo szybko, nawet się nie spostrzeżesz. Najważniejsze, to zacząć właśnie teraz!

KROK 5: Popracuj nad efektywnością i dodatkowymi wpływami do budżetu. Jak to najszybciej zrobić?

- pozbądź się niepotrzebnych rzeczy. Sprzedaj książki, puzzle czy ubrania. Jeśli bieżnia, którą kupiłaś dwa lata temu z myślą o budowaniu wymarzonej formy na lato, służy co najwyżej za wieszak, to pozbądź się jej i przeznacz te pieniądze na finansową poduszkę bezpieczeństwa.

- sprawdź swoje sprzęty w garażu – może jest tam coś, co możesz odpłatnie wypożyczać?

- zweryfikuj subskrypcje – dla jednego meczu w miesiącu naprawdę nie warto płacić większego abonamentu.

Wszystkie pieniądze, które uda ci się w ten sposób łatwo pozyskać, przeznacz na realizację swojego celu. Finansowa poduszka bezpieczeństwa, a przede wszystkim związane z nią korzyści, warta jest tego zachodu.

KROK 6: Na pytanie „gdzie powinna leżeć finansowa poduszka bezpieczeństwa?” odpowiadam: przede wszystkim – gdzie indziej. Na początkowym etapie budowania finansowej poduszki proponuję otwarcie najprostszego konta oszczędnościowego w twoim banku i sukcesywne przelewanie na nie środków. Ponieważ jest to z definicji fundusz na awaryjne wydatki, pieniądze muszą być dostępne „pod ręką”, ale nie powinny zalegać na bieżącym rachunku bankowym. Otwarcie na ten cel oddzielnego konta pomoże ci kreować w głowie świadomość budowania nowego filaru bezpieczeństwa i dodatkowego źródła pieniędzy. Będzie to z czasem niesamowicie silne źródło motywacji do dalszego działania i powiększania finansowej poduszki. Będziesz patrzył, jak kwota rośnie i zaczniesz podświadomie robić coraz więcej, by rosła szybciej. A drugiej zaś strony, zabranie ich z bieżącego konta spowoduje również, że nieco trudniej będzie je wydać i trzy razy się zastanowisz, zanim postanowisz je ruszyć.

***

O tym, co robić ze zbudowaną już finansową poduszką bezpieczeństwa i w jaki sposób sam podchodzę do tego tematu, napiszę w kolejnym artykule. Tymczasem jestem do twojej dyspozycji – jeśli po przeczytaniu artykułu masz mimo wszystko wątpliwości, nie wiesz jak zacząć lub potrzebujesz coś doprecyzować – napisz do mnie lub zostaw komentarz. To nic nie kosztuje, a chętnie pomogę.

Nikt nie zadba o twoje finanse lepiej, niż ty. Zacznij więc płacić sobie i budować swoje finansowe bezpieczeństwo.

Do następnego!

Tata Inwestor

Źródła:

***

Jeśli chcesz wiedzieć, skąd wziął się „Tata Inwestor”, przeczytaj ten artykuł: „3…2…1…START! Czas zadbać o własne pieniądze”.

Tu natomiast możesz poznać moje podejście do pieniędzy: „Finanse osobiste, czyli moje podejście do pieniędzy”.

Twoje pieniądze w magiczny sposób „znikają” z domowego budżetu? Przeczytaj koniecznie artykuł „Budżet domowy – gdzie “rozchodzą się” moje pieniądze?”.

Ministerstwo Finansów zapowiedziało 5. sierpnia wprowadzenie Osobistego Konta Inwestycyjnego. Jeśli chcesz poznać moje wątpliwości i pomysły na poprawienie programu, to przeczytaj artykuł „Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta”.

Jeśli chcesz wiedzieć dlaczego warto budować finansową poduszkę bezpieczeństwa oraz ile powinna ona wynosić, to zapraszam cię tu: „Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?”.