Po ostatniej serii wpisów skłonni jesteście pomyśleć, że jestem bezkrytycznym wyznawcą PPK. Czas więc na obiecaną łyżkę dziegciu do zaserwowanej wam porcji miodu na temat Pracowniczych Planów Kapitałowych. W dzisiejszym wpisie zdradzę, co nie podoba mi się w PPK i jak w związku z tym traktuję zgromadzone w ramach tego programu środki. Startujemy!

Nadrabianie zaległości, czyli seria „Edukacyjnie o PPK:

Zanim ruszymy dalej koniecznie przeczytaj pozostałe wpisy z serii „Edukacyjnie o PPK”, które znakomicie wprowadzą cię w ten temat:

Wywiad z panią Martą Damm-Świerkocką, Członkinią Zarządu PFR Portal PPK

Dlaczego odmawiasz podwyżki!?

Czy PPK może być twoją poduszką finansową?

O co chodzi w Funduszach Zdefiniowanej Daty?

Zacznijmy od przypomnienia, że środki zgromadzone w ramach Pracowniczych Planów Kapitałowych inwestowane są przez instytucje finansowe w ramach Funduszy Zdefiniowanej Daty. W ramach tego funduszu alokacja pieniędzy zmienia się wraz z wiekiem osoby inwestującej. Co do zasady – im więcej lat pozostaje nam do emerytury, tym większe środki inwestowane są w bardziej ryzykowne klasy aktywów, które mogą przynieść w długim terminie wyższe stopy zwrotu. Im bliżej natomiast osiągnięcia 60. roku życia, tym ważniejsze staje się ustabilizowanie portfela, nawet za cenę osiągania niższych zysków. Dlatego też wtedy większa część pieniędzy inwestowana będzie w bezpieczniejsze instrumenty finansowe o zdecydowanie mniejszej zmienności niż akcje.

Z grubsza Fundusz Zdefiniowanej Daty możemy podzielić na dwie grupy:

I Część dłużna

II Część udziałowa

Część dłużna PPK

Część dłużna jest lokowana w instrumentach z zasady bezpieczniejszych, o niskich wahaniach wycen. Upraszczając – osiągamy przez to niższe, ale pewniejsze zyski. Część dłużna odpowiada więc za stabilizowanie osiąganej stopy zwrotu z zainwestowanych w ramach Funduszu Zdefiniowanej Daty środków. Jakie konkretnie instrumenty finansowe wchodzą w skład tej części naszego portfela PPK? Najpopularniejsze z nich to oczywiście obligacje skarbowe, a więc pieniądze, które pożycza od nas Państwo. Ponadto należą do tej grupy m.in. depozyty bankowe, bony skarbowe czy certyfikaty depozytowe. Część dłużna zbudowana jest w następujący sposób:

- Papiery dłużne z ratingiem ECB (upraszczając są to np. polskie lub europejskie obligacje skarbowe) i/lub depozyty o terminie zapadalności nie dłuższym niż 180 dni: minimum 70%

- Instrumenty dłużne, które nie mają nadanego ratingu ECB: maksymalnie 10%

Część udziałowa PPK

Część udziałowa ma być z założenia motorem napędowym naszych zysków, szczególnie w sytuacji, gdy do 60. urodzin pozostaje nam stosunkowo dużo czasu. Wtedy, w ramach Funduszu Zdefiniowanej Daty, udział tej części portfela jest większy. Mówimy w tym przypadku o aktywach, które mogą przynieść większe stopy zwrotu, ale cechują się większą zmiennością, stąd ich udział maleje wraz ze zbliżaniem się do osiągnięcia przez uczestnika 60. lat. Do najpopularniejszych instrumentów finansowych, w które inwestowane są pieniądze z części udziałowej, należą oczywiście akcje. Część udziałowa PPK wygląda następująco:

- Akcje z indeksu WIG20: minimum 40%

- Akcje z indeksu mWIG40: maksimum 20%

- Pozostałe akcje z GPW: maksimum 10%

- ETFy zagraniczne lub instrumenty pochodne: minimum 20%

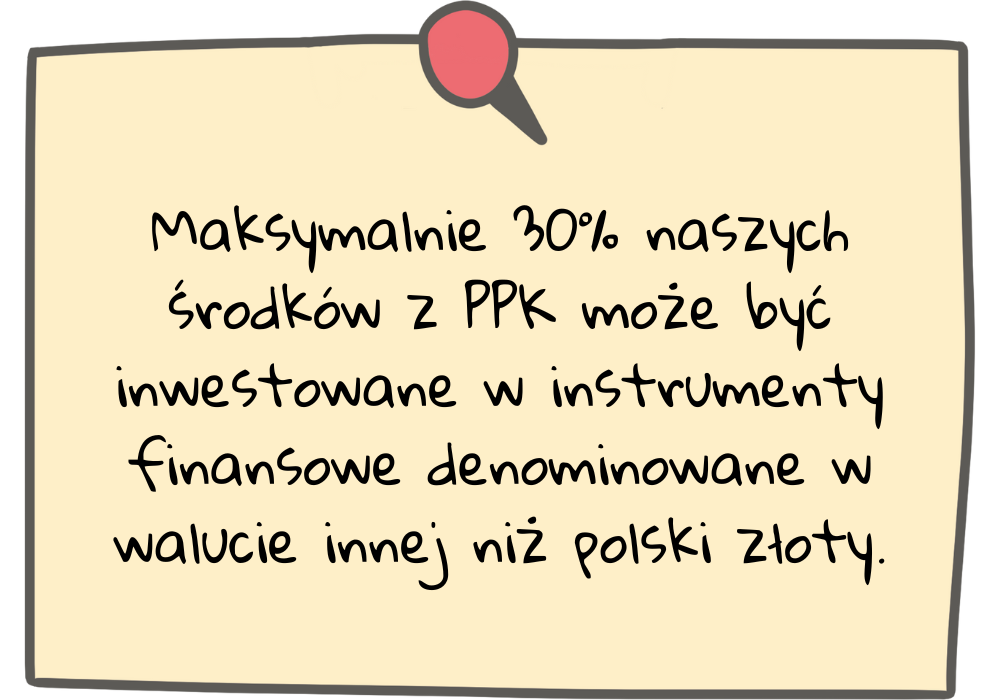

Bardzo ważne dla tego wpisu założenie wynikające z Ustawy o PPK:

A to prowadzi do największej wady PPK, o której chcę teraz wspomnieć.

„Koszula bliższa ciału”, czyli o inwestowaniu lokalnym

Dochodzimy do sedna tego wpisu. Program Pracowniczych Planów Kapitałowych, oprócz promowania długoterminowego odkładania pieniędzy przez obywateli, ma również inne role do spełnienia, o których nie mogę w tym wpisie nie wspomnieć. Przede wszystkim inwestuje on środki w polską gospodarkę. Ustawa o PPK wymusza na funduszach zarządzających naszymi kontami inwestowanie 70% środków w aktywa finansowe skoncentrowane na Polsce. Są więc inwestowane w akcje polskich spółek, w polskie obligacje skarbowe, lokaty itd. Następuje więc bardzo istotny z punktu widzenia bezpieczeństwa inwestycji brak dywersyfikacji geograficznej.

Zjawisko tzw. home bias jest bardzo powszechne w inwestowaniu. W myśl powiedzenia „koszula bliższa ciału” polega ono na tym, że środki inwestujemy w spółki pochodzące z rodzimego kraju. Zarówno inwestując indywidualnie, jak i poprzez fundusze. Wyjątkiem nie jest tu program PPK, poprzez który również lokujemy środki w Polsce (przypomnijmy: 70% tych środków).

Generalnie łatwiej inwestować nam „po polsku”, czyli w naszej walucie, z dostępem do polskich kont maklerskich, mnóstwem informacji o spółkach, które są nam udostępniane w naszym rodzimym języku. Nie musimy zastanawiać się nad wyborem zagranicznego biura maklerskiego, analizować prawa podatkowego danego kraju (co jest niezwykle ważne przy spółkach wypłacających dywidendy), myśleć o kursach walut i czytać podanych branżowym językiem informacji w obcym języku. Jest więc po prostu prościej inwestować lokalnie. A przynajmniej tak nam się na pierwszy rzut oka wydaje, więc tak robimy.

Nie wkłada się wszystkich jaj do jednego koszyka

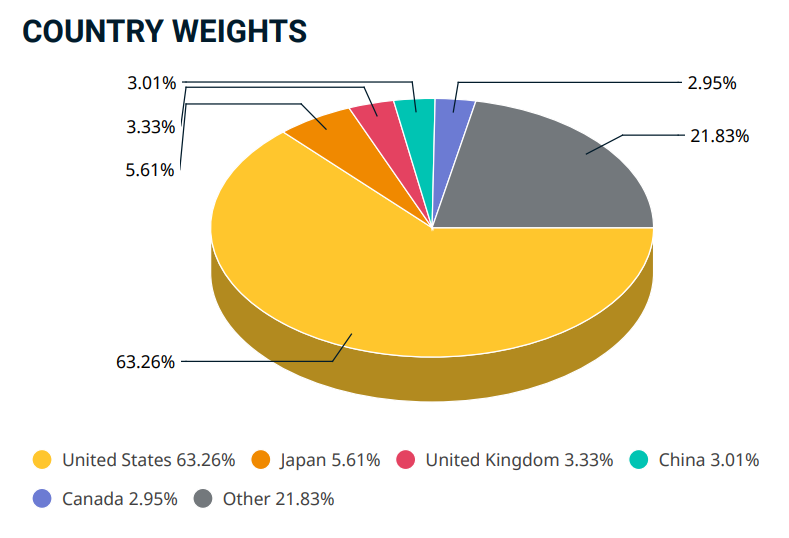

Jedną z moich najważniejszych zasad inwestowania jest nie wkładanie wszystkich jaj do jednego koszyka. Dlatego też brak dywersyfikacji geograficznej uważam za największą wadę Pracowniczych Planów Kapitałowych. Polskie spółki notowane na naszej Giełdzie Papierów Wartościowych stanowią raptem 0,1% globalnego indeksu akcji MSCI. Indeks ten składa się z 23 krajów rozwiniętych (Developed Markets) oraz 24 krajów z rynków tzw. rozwijających się (Emerging Markets). Obejmuje swoim zasięgiem aż 8 319 podmiotów, które odpowiadają za 99% akcji, w które możemy globalnie zainwestować. Jest więc najbardziej reprezentatywnym odzwierciedleniem rynku światowego. Hegemonem są w nim oczywiście Stany Zjednoczone, których udział przekracza 63%. Dalej mamy Japonię (5,6%), Wielką Brytanię (3,3%), Chiny (3%) i Kanadę (2,9%) (1).

Nikt z nas nie ma szklanej kuli. Ja również jej nie mam. Śmieszą mnie popularni wśród początkujących inwestorów youtuberzy, którzy z pełnym przekonaniem wieszczą koniec rynku nieruchomości, ogłaszają erę AI i absolutną dominację spółek technologicznych, przekonują, że już nie warto inwestować w złoto, przyszłość leży w kryptowalutach, a tak generalnie, to liczą się tylko Stany Zjednoczone. Jak widać na powyższym wykresie – są one bardzo ważne, ale nie chcę w swoim podejściu ignorować pozostałych niemal 40% rynku.

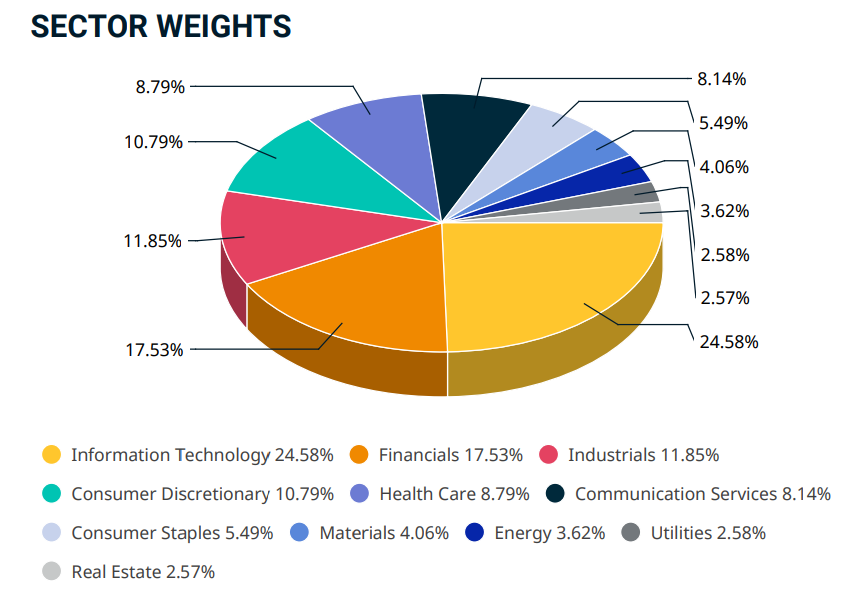

Na pytanie: „w co warto teraz zainwestować?” odpowiadam ci zgodnie z prawdą: nie wiem. Nie wiem, bo nie potrafię przewidzieć przyszłości. Jeśli ktoś próbuje wam wmówić, że potrafi, to bądźcie wyjątkowo ostrożni. Możemy oczywiście spekulować na temat tego, co się wydarzy, ale czy nasze przewidywania okażą się trafne? Znowu: nie wiem. I nie bójmy się nie wiedzieć. Ja się nie boję, dlatego nie uprawiam hazardu i nie kupuję losu na loterii. Dywersyfikuję swoje inwestycje. Zarówno geograficznie jak i poprzez różne klasy aktywów, z których każda pełni swoją specyficzną funkcję. Zobacz jak zróżnicowany jest rynek globalny pod kątem poszczególnych sektorów gospodarki:

Naprawdę założysz się, że któryś z sektorów zdecydowanie wygra? Jesteś o tym przekonany? Jesteś tego na tyle pewny, że postawisz na to swoje pieniądze? To koło przypomina ruletkę. Ja nie stawiam jednak na jeden z kolorów, tylko kupuję sobie całe kasyno.

Być może tracę. Być może nie inwestując teraz wszystkich środków w amerykańskie spółki technologiczne przechodzi mi koło nosa szansa na zarobienie dużych pieniędzy. Być może tak jest. Ale wiesz co? Nie przejmuję się tym w ogóle. Inwestując globalnie będę również uczestnikiem tych zysków. Uszczknę z tego tortu również kawałek dla siebie. A wszystko to przy spokojnym śnie i zdecydowanie mniejszym ryzyku.

Jak traktuję więc środki z PPK?

W moim portfelu inwestycyjnym było kiedyś miejsce na akcje spółek z rynków wschodzących (Emerging Markets), czyli rozwijających się, a także tych największych, już rozwiniętych. Wraz z rozwojem swojej wiedzy zrezygnowałem jednak już jakiś czas temu z tego podziału i postanowiłem jeszcze bardziej uprościć swoje inwestowanie. Dziś nie zakładam się już z rynkiem o to czy więcej dadzą mi zarobić USA, Wielka Brytania i Japonia wraz z pozostałymi członkami elitarnego grona Developed Markets, czy może jednak mocniej na rozrost mojego portfela przełoży się wzrost Chin, Tajwanu, Brazylii czy Indii. O mojej filozofii inwestowania będziecie mogli przeczytać więcej już w najbliższy czwartek – tam rozwinę mocniej ten temat i będziemy mogli podyskutować.

Środki z PPK traktuję obecnie jako dodatkową klasę aktywów. Są one dla mnie nowym, niezależnym filarem budowania zabezpieczenia na przyszłość. Monitorując swoje inwestycje patrzę na wyniki portfela z uwzględnieniem Pracowniczych Planów Kapitałowych, natomiast przy dokonywaniu rebalancingu (dokupowanie instrumentów finansowych by przywrócić ich udziały w portfelu do poziomów zakładanych w strategii inwestycyjnej) nie mają one żadnego znaczenia. Dokonując co kwartał przeglądu swoich inwestycji i decydując się na kupno konkretnych instrumentów biorę pod uwagę wyniki portfela bez uwzględniania środków z PPK. Dlaczego tak? Nie chcę by nieproporcjonalnie wysoka stopa zwrotu z PPK, którą osiągamy niejako z automatu przez wpłaty uzyskiwane od pracodawcy, zaburzały wyniki mojego portfela.

Czy mógłbym traktować środki zgromadzone w ramach PPK jako dodatkową ekspozycję na akcje rynków wschodzących? Teoretycznie tak, bo należymy przecież do indeksu rynków wschodzących. Sęk w tym, że udział Polski w tym indeksie wynosi raptem ok. 1%. Przeczyłoby to więc mojemu podejściu do dywersyfikacji geograficznej i „nie wkładaniu wszystkich jaj do jednego koszyka”. Oceniam zatem efektywność swojego portfela z wyłączeniem PPK, a środki te traktuję jako dodatkową, zupełnie niezależną część moich inwestycji.

***

Mam nadzieję, że ten wpis pomoże ci jeszcze pełniej spojrzeć na Pracownicze Plany Kapitałowe. Ich największa moim zdaniem wada, czyli brak dywersyfikacji geograficznej, nie powoduje jednak, że miałbym jakkolwiek zmienić swoje nastawienie do tego programu. Choć nie jest idealny, to należę do niego i dopóki którykolwiek Rząd nie poważy się na wprowadzanie zmian w Ustawie nic się w tej kwestii nie zmieni.

A czym dla Ciebie są dziś środki gromadzone w ramach PPK? Przekonuje cię moje podejście do niezależnego traktowania tych pieniędzy? A może z czymś się fundamentalnie nie zgadzasz? Daj znać i porozmawiajmy.

Tata Inwestor

Źródła:

(1) msci.com

***

Zapraszam do zapoznania się innymi wpisami na blogu:

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta