Wyobrażasz sobie sytuację, w której przychodzi do ciebie pracodawca, proponuje podwyżkę bez żadnych ukrytych wymagań czy dodatkowych zadań, a ty mówisz: „nie, dziękuję”? Kuriozum, prawda? No właśnie. A z jakiegoś powodu miliony Polaków tak właśnie robią, rezygnując dobrowolnie z uczestnictwa w PPK. Zapraszam na drugą część cyklu „Edukacyjnie o PPK”.

Na wstępie zaznaczę bardzo otwarcie, podobnie jak w przypadku OKI, czyli Osobistym Koncie Inwestycyjnym – nie będzie to wpis polityczny. Jestem osobą o zdroworozsądkowych poglądach – jeśli coś sensownego proponuje lub robi jedna strona, to potrafię temu przyklasnąć. A jeśli na dobre pomysły wpada druga, to ich również umiem docenić. Bez względu na polityczne barwy, liczy się dla mnie efekt.

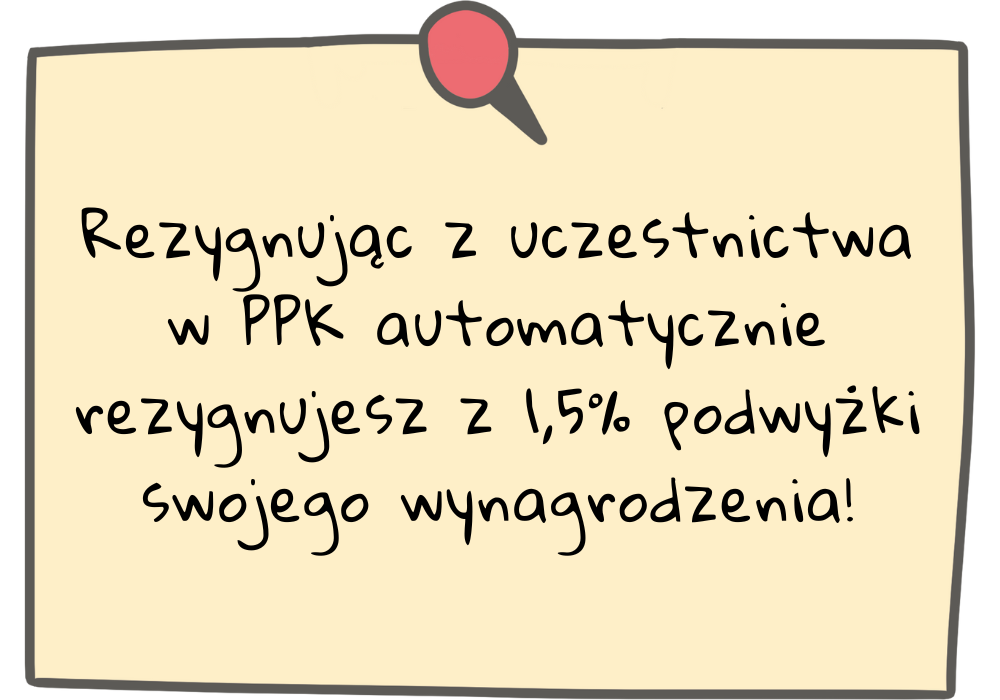

Rezygnując z PPK rezygnujesz z podwyżki

Niezorientowanym na początek zacytuję panią Martę Damm-Świerkocką, Członka Zarządu Polskiego Funduszu Rozwoju Portal PPK, która w wywiadzie opublikowanym na blogu wyjaśniła bardzo jasno czym są Pracownicze Plany Kapitałowe:

„Pracownicze Plany Kapitałowe to program długoterminowego oszczędzania, docelowo do 60. roku życia. Oczywiście można oszczędzać dłużej, ale osiągając 60. rok życia skorzysta się ze wszystkich zgromadzonych środków i przywilejów. W skrócie wygląda to tak: do PPK, na indywidualny rachunek uczestnika, wpłaca środki uczestnik programu i standardowo jest to 2% wynagrodzenia. Do tego dokłada się pracodawca w wysokości standardowo 1,5% wynagrodzenia, a ponadto Państwo na start, czyli po trzech miesiącach uczestnictwa, wpłaca 250 zł, a później co roku dokłada 240 zł takiej premii rocznej za oszczędzanie długoterminowe. Te pieniądze odkładają się na prywatnym rachunku uczestnika, który jest w instytucji finansowej wybranej przez pracodawcę. Aktualnie PPK może prowadzić 16 dużych, renomowanych instytucji finansowych, podlegających Komisji Nadzoru Finansowego. Te pieniądze są więc równie bezpieczne, jak przechowywanie oszczędności w banku.”

Cały wywiad z panią Martą Damm-Świerkocką o PPK możecie przeczytać tutaj:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE”.

A więc Ustawa o PPK nakazuje pracodawcy przekazywanie minimum 1,5% wynagrodzenia na twoje prywatne konto zlokalizowane w funduszu inwestycyjnym prowadzącym PPK. Są to w pełni twoje pieniądze, ponieważ nawet w przypadku wypłaty środków, do której w każdej chwili masz pełne prawo, otrzymasz od razu 70% tych środków, a pozostałe 30% zasili twoje konto emerytalne w ZUS. Zatem…

Czy w normalnych okolicznościach odmówiłbyś pracodawcy udzielenia ci podwyżki? Nie wydaje mi się. Dlatego już na wstępie bardzo dziwię się każdemu, kto z jakichkolwiek powodów rezygnuje z uczestnictwa w PPK. Możemy dyskutować o tym, czy forma inwestowania tych środków jest optymalna (i podyskutujemy w oddzielnym wpisie, obiecuję), ale niezaprzeczalnym jest fakt, że program ten niejako odgórnie nakazuje pracodawcy dać Ci podwyżkę. I nawet, jeśli wydaje się ona dziś niewielka, to nie powinieneś z niej rezygnować.

Efekt kuli śniegowej w PPK

Czy można zyskać 100 000 zł jako wsparcie do emerytury, zarabiając dziś 5 000 zł brutto? Można. Tak właśnie działa efekt kuli śniegowej w ramach Pracowniczych Planów Kapitałowych. Tak działa skromne 2% twojego wynagrodzenia, przelewane na konto uczestnika PPK. Tak działa skromne 1,5% wpłaty od pracodawcy i tak wreszcie działają dopłaty od Państwa. Pokażę ci to na konkretnych cyfrach. Do obliczeń wykorzystałem kalkulator dostępny na stronie mojeppk.pl (1). Przyjąłem następujące założenia:

Wiek przystąpienia do PPK: 35 lat

Podstawowa miesięczna wpłata uczestnika: 2%

Podstawowa wpłata pracodawcy: 1,5%

Dobrowolne dodatkowe wpłaty: brak

Oszczędzanie do: 60. roku życia

Zakładana roczna stopa zwrotu z inwestycji w okresie oszczędzania: 3,5%*

Zakładana roczna stopa zwrotu w okresie wypłat: 2,5%

Zakładany roczny wzrost wynagrodzenia: 2,5%

Koszty zarządzania: 0,5% (ustawowe)

Wypłata środków w formie jednorazowej: 25% wartości zgromadzonych środków

Wypłata pozostałej części: 120 rat (co miesiąc przez 10 lat)

Powyższe warunki wypłaty powodują, że korzystamy w pełni z benefitów programu PPK.

*Przyznać trzeba, że wybrane przeze mnie założenia były bardzo konserwatywne, bo 3,5% rocznej stopy zwrotu, zwłaszcza w początkowych latach, gdzie zdecydowanie większy jest udział akcji w funduszu zdefiniowanej daty, to relatywnie niewiele. Dla przykładu poniżej wklejam wam aktualne stopy zwrotu funduszu zdefiniowanej daty Allianz 2050 (2), które i tak planują go w środku stawki jeśli chodzi o fundusze 2050 pod względem osiąganych wyników:

Kalkulację przygotowałem dla trzech wariantów zarobków:

– 5 000 zł brutto

– 7 500 zł brutto

– 10 000 zł brutto

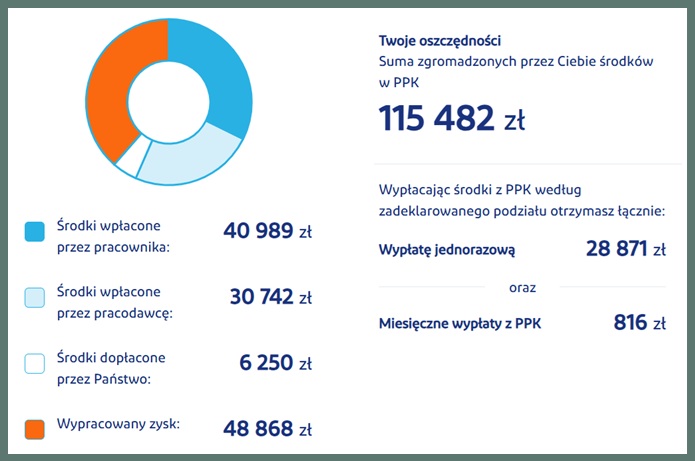

Wariant I uczestnictwa w PPK: zarobki 5 000 zł brutto

Opis: po 25 latach odkładania 2% swojego wynagrodzenia na prywatne konto w ramach uczestnictwa w Pracowniczych Planach Kapitałowych, zgromadzisz na nim 115 482 zł. Twoje wpłaty wyniosą przez ten okres 40 989 zł, pracodawca dopłaci 30 742 zł, a Państwo dorzuci 6 250 zł w ramach opłaty powitalnej i corocznego bonusu. Wypracowany zysk, przy ostrożnym założeniu 3,5%, osiągnie wartość 48 868 zł. Żeby skorzystać ze wszystkich bonusów wynikających z programu, będziesz mógł wypłacić jednorazowo 28 871 zł, a przez kolejne 10 lat co miesiąc otrzymywać będziesz 816 zł dodatku do swojej emerytury. Może i z butów nie wyrywa, ale to chyba całkiem nieźle jak za ledwie… 100 zł odkładane co miesiąc, prawda?

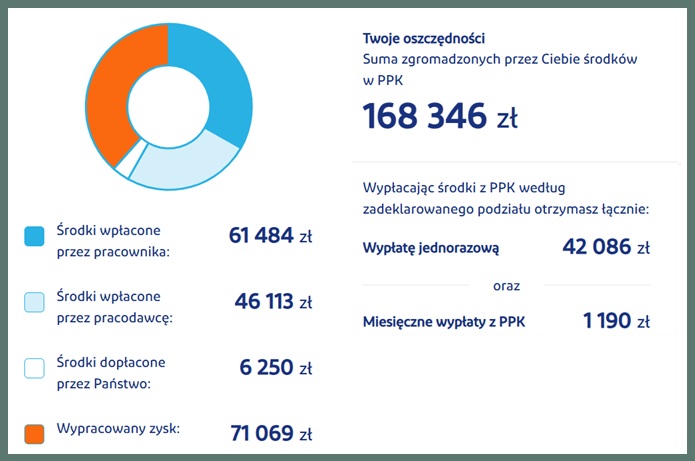

Wariant II uczestnictwa w PPK: zarobki 7 500 zł brutto

No dobrze, to co się wydarzy, jeśli nasze wynagrodzenie początkowe będzie wynosiło 7 500 zł? Według Głównego Urzędu Statystycznego średnie wynagrodzenie w Polsce wynosi obecnie 8828 zł brutto (3), więc prezentowany w tym wariancie scenariusz jest dość reprezentatywny dla przeciętnego Polaka.

Opis: w przypadku większych zarobków, co naturalne, odłożysz większe środki, ale – co jeszcze istotniejsze, wzrośnie znaczenie dopłat pracodawcy, a więc twojej realnej podwyżki wynagrodzenia. W przypadku zarobków początkowych na poziomie 7 500 zł brutto zgromadzisz na swoim rachunku PPK 168 346 zł. Twoje wpłaty, a więc odłożone pieniądze, wyniosą 61 484 zł, a pracodawca dopłaci aż 46 113 zł. Państwo dopłaci 6 250 zł (kwota bez zmian, ponieważ składa się na nią opłata powitalna 250 zł i coroczny stały bonus w wysokości 240 zł). Wypracowany zysk, przy tym samym ostrożnym założeniu 3,5%, osiągnie wartość 71 069 zł (aż 45% więcej niż w wariancie I). Żeby skorzystać ze wszystkich bonusów wynikających z programu, będziesz mógł wypłacić jednorazowo już 42 086 zł, a przez kolejne 10 lat będziesz co miesiąc otrzymywał 1 190 zł dodatku do swojej emerytury. A przypomnę, że w tym wariancie zaczynamy od odkładania ledwie 150 zł miesięcznie.

Według wszelkich dostępnych źródeł, w tym m.in. badań dr Jarosława Oczki z Wydziału Nauk Ekonomicznych i Zarządzania Uniwersytetu Mikołaja Kopernika w Toruniu (4), stopa zastąpienia w 2060 roku wyniesie ok 20% ostatniej pensji. W analizowanym scenariuszu nasza teoretyczna emerytura wynosiłaby więc ok. 2 700 zł. Niezbyt imponująco, prawda? Przy początkowych zarobkach na poziomie 7 500 zł wręcz dramatycznie mało. Zapewnienie sobie regularnego wpływu w wysokości 1 190 zł, które stanowiłoby aż 44% naszej teoretycznej emerytury, byłoby więc na wagę złota.

Wariant III uczestnictwa w PPK: zarobki 10 000 zł brutto

Przeanalizujmy ostatni z wariantów, a więc zarobki na poziomie 10 000 zł brutto. Mówimy więc o wynagrodzeniu przekraczającym średnią zarobków w polskiej gospodarce. Niemniej warto spojrzeć również na tę perspektywę, żeby uświadomić sobie jak bardzo opłaca się walczyć o zwiększanie swoich zarobków, a co za tym idzie kwot odkładanych w ramach uczestnictwa w PPK.

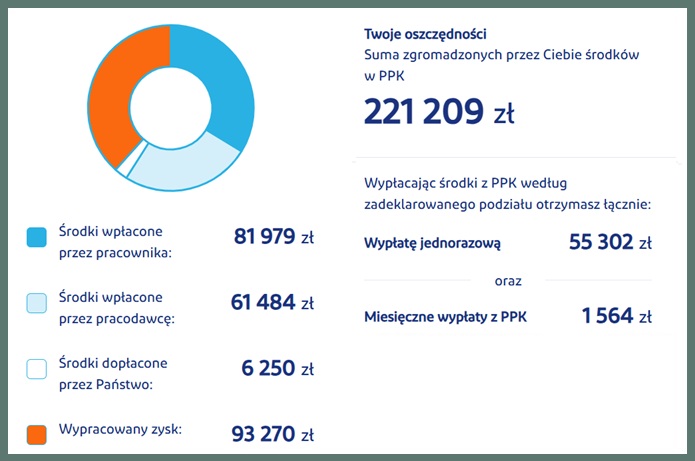

Opis: w tym wariancie, rozpoczynając od miesięcznych oszczędności w wysokości 200 zł, odłożymy na swoje konto PPK 81 979 zł. Ustawowa dopłata od pracodawcy wyniesie 61 484 zł, a swoją stałą kwotę dopłaci też Państwo (6 250 zł). Nasze wypracowane zyski urosną prawie dwukrotnie w porównaniu do wariantu I i wyniosą 93 270 zł. Pozwoli nam to, przy zachowaniu wszystkich benefitów, wypłacić w chwili 60. urodzin pokaźną kwotę 55 302 zł i liczyć na comiesięczne wypłaty w wysokości 1 564 zł przez kolejne 10 lat.

Podsumowanie:

Przeznaczasz na swoją przyszłość marne 2% swojego wynagrodzenia. Niezauważalna kwota. A z czasem, z roku na rok, bez żadnego Twojego dodatkowego zaangażowania, dzięki przede wszystkim dopłatom pracodawcy (a więc omawianą już tutaj „podwyżką”) oraz corocznym dodatkiem od Państwa, twoje konto prowadzone w ramach PPK urośnie do całkiem pokaźnych rozmiarów i znacznie zwiększy twoje finansowe bezpieczeństwo po osiągnięciu 60. roku życia.

Nie rezygnuj z PPK. Nie rezygnuj z podwyżki!

Najważniejsze zadanie dla Ciebie – sprawdź czy jesteś w PPK, a jeśli nie, to jak najszybciej się zapisz, udając się do działu HR swojej firmy. Nie ma takiej matematyki, która uzasadniałaby wypisywanie się z uczestnictwa w Pracowniczych Planach Kapitałowych. To dobrowolne mówienie pracodawcy: nie chcę twojej podwyżki! Nie bądź więc nierozsądny i sięgnij po te pieniądze. One ci się po prostu należą i mogą bez jakiegokolwiek wysiłku z twojej strony pracować na twoją spokojniejszą przyszłość.

A już w sobotę przeczytasz na blogu wpis o tym, jaką specyficzną rolę w budowaniu twojego finansowego bezpieczeństwa tu i teraz mogą pełnić środki zgromadzone w ramach PPK. Będzie… przewrotnie.

Do następnego!

Tata Inwestor

***

Źródła:

1.www.mojeppk.pl

2.https://www.analizy.pl/fundusze-ppk/ALL87/allianz-plan-emerytalny-2050

3.https://ssgk.stat.gov.pl/Wynagrodzenia_i_swiadczenia_spoleczne.html

4.https://www.zus.pl/documents/10182/874079/13++Jak+zatroszczy%25C4%2587+si%25C4%2599

+o+zabezpieczenie+na+staro%25C5%259B%25C4%2587+os%25C3%25B3b+o+niskich+

dochodach.pdf/d3c3bb66-5784-44b2-bf1a-d98528603e60

Zapraszam do zapoznania się innymi wpisami na blogu:

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta