Nie inwestuję pieniędzy w instrumenty, których nie rozumiem – to moja pierwsza i nienaruszalna zasada, którą kieruję się przy lokowaniu swojego kapitału. Skoro więc piszę dużo o PPK, to wyjaśnię Ci teraz, co kryje się za pojęciem „Fundusze Zdefiniowanej Daty”. Dzięki temu będziesz wiedział w jaki sposób inwestowane są Twoje pieniądze i na czym polega automatyzacja w PPK.

Kto inwestuje Twoje pieniądze w ramach PPK?

Pracownicze Plany Kapitałowe opierają się na dwóch podstawowych założeniach: automatyzacji i regularności. Żebyś spełnił obie te zasady, musisz jedynie… nie robić nic. Dokładnie tak. Jeśli Twój pracodawca wdrożył u siebie PPK, to zostaniesz do niego automatycznie zapisany. Jeśli więc nie złożysz deklaracji o rezygnacji z programu, to zostaniesz jego uczestnikiem i zaczniesz oszczędzać oraz inwestować pieniądze w ramach Pracowniczych Planów Kapitałowych.

Tyle tytułem wstępu. Co dzieje się dalej?

Twoje konto w PPK zasilane jest co miesiąc z dwóch źródeł: wpłaty własnej pracownika oraz wpłaty pracodawcy. O nic jednak nie musisz się martwić, ponieważ to pracodawca odpowiada za przelanie na Twoje konto w PPK obu tych kwot. Właśnie dzięki tej automatyzacji nie musisz robić zupełnie nic, by regularnie gromadzić środki w ramach Pracowniczych Planów Kapitałowych.

Pracodawca – w porozumieniu z pracownikami – odpowiada również za wybór instytucji finansowej, która będzie inwestowała Twoje pieniądze. Zazwyczaj jest to fundusz inwestycyjny (popularne „TFI”), za którym stoją najwięksi gracze bankowi i ubezpieczeniowi: PKO, Pekao, PZU, Allianz, Goldman Sachs, BNP Paribas, Millennium, UNIQA, Investors, Esaliens, Erste. Mogą to być również fundusze emerytalne lub ubezpieczeniowe fundusze kapitałowe: aktualnie Nationale-Nederlanden, Pocztylion-Arka i Vienna Life TU na Życie.

Czym są Fundusze Zdefiniowanej Daty?

No dobrze – masz już swoje konto PPK, masz na nim gromadzone regularnie środki finansowe i masz wybraną przez pracodawcę instytucję finansową, która będzie nimi zarządzała. Co więc dzieje się dalej? Wszystkie Twoje pieniądze – bez względu na to, jaka instytucja będzie nimi finalnie zarządzać – są gromadzone na koncie PPK w ramach funduszu zdefiniowanej daty. Co kryje się pod tym tajemniczym pojęciem?

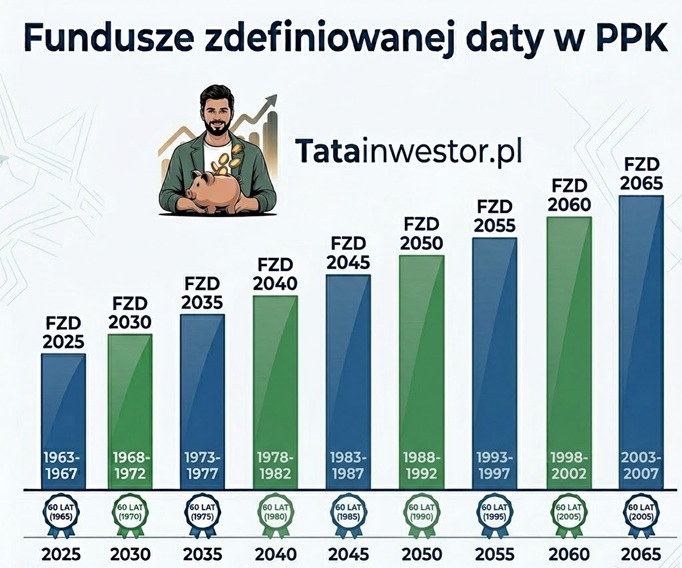

Każdy z funduszy zdefiniowanej daty obejmuje pięć roczników. Nazwa danego funduszu określa moment, w którym środkowy rocznik grupy osiągnie wiek 60. lat. Przykład? Fundusz Zdefiniowanej Daty 2045 obejmuje roczniki 1983-1987, a swoją nazwę zawdzięcza temu, że osoby urodzone w roku 1985 (środkowy rocznik z grupy) osiągną wiek 60 lat dokładnie w 2045 roku. Powstają również kolejne fundusze dla młodszych roczników – aktualnie najdłuższy horyzont inwestycyjny ma FZD 2070.

Automatyzacja w PPK polega również na tym, że w zależności od roku urodzenia zostaniesz od razu przypisany do konkretnego funduszu zdefiniowanej daty. Dla przykładu: osoba urodzona w 1979 roku będzie przypisana do FZD 2040, a urodzona w 1993 roku do FZD 2055, itd.

WAŻNE: automatyczne przypisanie do funduszu zdefiniowanej daty nie oznacza, że tracisz wpływ na sposób lokowania swoich pieniędzy. Środki zgromadzone w ramach PPK są Twoją prywatną własnością, w związku z czym masz możliwość zmiany funduszu zdefiniowanej daty, jeśli uznasz, że np. ryzyko inwestycyjne danego funduszu jest dla Ciebie zbyt duże lub wręcz przeciwnie i chciałbyś inwestować odważniej.

Z czego składa się fundusz zdefiniowanej daty?

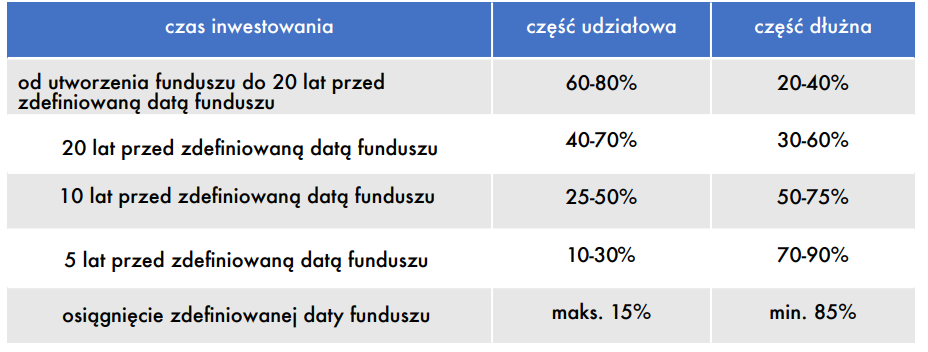

Każdy fundusz zdefiniowanej daty składa się z dwóch części:

- Udziałowa: do niej należą instrumenty finansowe o wyższym poziomie ryzyka (np. akcje).

- Dłużna: do niej należą instrumenty o niższym poziomie ryzyka (np. obligacje).

Zasada inwestowania jest bardzo prosta: im więcej czasu do osiągnięcia 60 roku życia, tym więcej w danym funduszu zdefiniowanej daty będzie instrumentów o charakterze udziałowym (większe ryzyko inwestycyjne, ale i większy potencjał wzrostu). Natomiast im bliżej 60 roku życia, tym strategia inwestycyjna będzie ostrożniejsza, a więc fundusz zdecydowaną większość środków będzie lokował w część dłużną, o niższym potencjale wzrostu, ale i mniejszym ryzyku wahań rynkowych.

Fundusz zarządzający Twoimi pieniędzmi musi trzymać się narzuconych reguł i w ich ramach stara się maksymalizować zyski. Alokacja części udziałowej i dłużnej będzie się zmieniać wraz z upływem czasu i zbliżaniem się do osiągnięcia 60 roku życia zgodnie z zasadą: im bliżej emerytury, tym mniejsze ryzyko inwestycji.

Gdzie inwestowane są pieniądze z PPK?

W ramach części udziałowej i dłużnej fundusze zarządzający środkami z PPK mogą inwestować pieniądze w ściśle określony sposób: przynajmniej 70% pieniędzy inwestowanych jest na rynku polskim, a tylko maksymalnie 30% lokowane jest w zagraniczne papiery wartościowe.

Dokładnie z tego powodu inwestowanie w ramach PPK traktuję w szczególny sposób, o czym pisałem w artykule Edukacyjnie o PPK: największa wada programu, do którego przeczytania gorąco Cię zachęcam.

Czy Fundusze zdefiniowanej daty mają sens?

Automatyzacja strategii inwestowania w PPK w ramach funduszy zdefiniowanej daty ma za zadanie zdjęcie Ci z głowy odpowiedzialności za myślenie o tym, w jaki sposób lokować te środki. Program Pracowniczych Planów Kapitałowych ma za zadanie spopularyzować długoterminowe oszczędzanie i inwestowanie wśród Polaków. Brak wiedzy inwestycyjnej oraz brak czasu na zarządzanie długoterminowym portfelem to jedne z największych barier, jakie wskazywane są przez osoby nieinwestujące swoich pieniędzy.

Fundusze zdefiniowanej daty działają więc jak finansowy autopilot z wbudowanym zegarem, który nie tylko wybiera za Ciebie instrumenty finansowe, w które inwestuje Twoje pieniądze, ale również dostosowuje ryzyko tych inwestycji wraz z upływem czasu i zbliżaniem się emerytury.

Nie tylko gwarantuje to utrzymanie regularności inwestycji, ale przede wszystkim ochrania Cię przed największym wrogiem w inwestowaniu: Twoimi emocjami. Chłodny matematyczny algorytm wykonuje bowiem za Ciebie wszystkie operacje, nie ulegając presji ani nastrojom panującym na rynku. Dzięki temu nie sprzedasz w panice swoich aktywów, kiedy przyjdzie „dołek” w czasie bessy (a nawet je dokupisz, dzięki regularnym zakupom!) oraz nie kupisz wszystkiego „na górce”, kiedy nastanie hossa.

Jeśli masz jakieś pytania o fundusze zdefiniowanej daty lub ogólnie PPK – napisz do mnie lub zostaw komentarz, a chętnie odpowiem. Zachęcam Cię również do sprawdzenia wszystkich edukacyjnych wpisów o PPK, które opublikowałem dotychczas na blogu.

Tata Inwestor

Materiał powstał dzięki współpracy z PFR Portal PPK.

***

Źródła:

mojeppk.pl – poradnik oszczędzającego

***

Seria „Finansowe dzieci”:

Jak rozmawiać z dziećmi o pieniądzach

Seria „Budowa strategii inwestycyjnej”:

Jestem inwestycyjnym zgredem

Jak wyznaczyć cel inwestycyjny?

Mój przyjaciel czas, czyli horyzont inwestycji

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Światowy Dzień Oszczędzania: zacznij płacić sobie!

PPK inwestycją, nie kosztem: wyliczenia dla pracodawców

Lekcja konsekwencji z PPK, czyli jak odłożyć 10 000 zł przy najniższej krajowej

Ile pieniędzy straciłeś nie dołączając do PPK? [WYLICZENIA]

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta

Inwestowanie nokautowane przez hazard