Jeśli do tej pory nie zdecydowałeś się na uczestnictwo w Pracowniczych Planach Kapitałowych, to ten wpis powinien konkretnie zmobilizować Cię do przemyślenia tej kwestii ponownie. Duża grupa Polaków, z różnych przyczyn, nie zdecydowała się na dołączenie do PPK. Postanowiłem więc sprawdzić, ile środków miałbyś zgromadzone na swoim koncie, gdybyś zdecydował się na regularne, długoterminowe odkładanie i inwestowanie małej części swoich pieniędzy.

Fakty są takie, że większość ludzi nie lubi cyfr. Przerażają nas. Te wszystkie procenty, wartości, działania… Żeby więc w nieco luźniejszej formie podać Ci te dane, postanowiłem ubrać je w krótką historię. Przedstawiam Ci zatem Franka.

Nieroztropny Franek nie wykorzystuje potencjału PPK

Słyszałeś Franek, że według prognoz nasza emerytura będzie wynosiła tylko 30% naszej ostatniej wypłaty? Przecież to będą grosze! Musimy sami zadbać o swoją bezpieczną przyszłość. Dobrze, że mam przynajmniej PPK – powiedziałem z wyraźną ulgą w głosie. Siedzieliśmy w jego pokoju, dyskutując o wszystkim i o niczym, jak to mieliśmy w zwyczaju.

E tam – Franek spojrzał na mnie z lekceważeniem – Kto by myślał teraz o emeryturze? Ja nie dołączyłem do żadnego PPK i jakoś żyję!

Teraz jakoś żyjesz, ale co będzie za 25 lat? – zapytałem mocno zaskoczony frankowym brakiem roztropności. Z nas dwojga to ja byłem tym rozsądniejszym i spokojniejszym, również w kwestii pieniędzy.

A kto by się tym teraz przejmował!? – krzyknął Franek. – Widziałem te wszystkie artykuły i rolki w społecznościówkach. O tym długoterminowym oszczędzaniu i odkładaniu małych kwot. Ale cotak naprawdę zmieni w moim życiu odłożenie marnej „stówki”? Nagle zostanę od tego na starość milionerem? – zaśmiał się Franek. – Poza tym – dodał z lekką rezygnacją w głosie – żeby oszczędzać, trzeba mieć najpierw z czego…

Dlaczego Franek nie przystąpił do PPK?

Czuć było w powietrzu, że to nie będzie łatwa rozmowa. Franek miał swoją własną strategię zarządzania pieniędzmi. Polegała ona w głównej mierze na ich wydawaniu. W wieku 30 lat miał normalną pracę, ale ledwie przekraczał najniższą krajową, zarabiając 5 000 zł brutto miesięcznie. Perspektywa odkładania jeszcze z tej pensji czegokolwiek, co ma poprawić jego sytuację za 25 lat, nijak do niego nie przemawiała. I nawet go rozumiałem, ale mimo wszystko postanowiłem z nim porozmawiać. Nie po to, żeby go do czegokolwiek przekonywać, ale żeby mógł podjąć świadomą decyzję. Wydawało mi się bowiem, że Franek nie ma tak naprawdę wszystkich kart na stole…

Milionerem z całą pewnością od tego nie zostaniesz – odpowiedziałem. – Ale z czasem, dzięki konsekwencji, znacznie poprawisz swoją sytuację w przyszłości. Chodź, coś Ci pokażę…

Franek postanowił nie przystępować do Pracowniczych Planów Kapitałowych, ponieważ jego zdaniem:

- odkładanie małych kwot niczego w jego życiu nie zmieni;

- nie ma sensu zaprzątać sobie głowy emeryturą, skoro to taka daleka perspektywa;

- zarabia tak mało, że choćby chciał, to nie ma z czego odkładać.

Od stycznia 2020 roku większość firm mogła już przystępować do programu PPK, więc przeanalizowałem dla Franka okres od 01.01.2020 do 30.09.2025.

Nie będę Cię do niczego przekonywał – powiedziałem na wstępie, otwierając jednocześnie plik excel. – Zrobisz, jak będziesz uważał za najlepsze dla siebie, ale poświęć mi 5 minut. Pokażę Ci, jaką kwotę oszczędności mógłbyś mieć dziś, gdybyś jednak dołączył do programu PPK w styczniu 2020 roku. Przyjmijmy takie założenia:

- Zarabiałeś cały czas 5 000 zł brutto i nie dostawałeś żadnych podwyżek.

To by się nawet zgadzało, nigdy mnie nie doceniali… – dodał rozżalony Franek.

- Masz dziś 30 lat, więc na emeryturę przejdziesz w roku 2050.

Człowieku, kiedy to będzie!? – zaśmiał się lekceważąco mój nieroztropny przyjaciel.

Mógłbyś odkładać w ramach PPK podstawową kwotę wynoszącą 2% swojego wynagrodzenia, a pracodawca dopłacałby minimalną wartość gwarantowaną ustawą, czyli 1,5% – kontynuowałem nie zważając na jego drwiny. – Biorąc pod uwagę opłatę powitalną za dołączenie do programu i coroczne wpłaty od Państwa, jako bonus za długoterminowe oszczędzanie, otrzymujemy…

Poczekaj, poczekaj – zainteresował się Franek. – Chcesz mi powiedzieć, że przez te niecałe 5 lat odłożyłbym… – Coś ciekawego zaczęło dziać się z moim sympatycznym, nieroztropnym kolegą…

Tak, Franek. Twoja, jak to zgrabnie wcześniej ująłeś, „marna stówka” odkładana co miesiąc, zbudowałaby poduchę w wysokości 6 900 zł – powiedziałem do z każdą chwilą bardziej zaskoczonego Franka.

I dostałbym jeszcze od pracodawcy kolejne 5 175 zł!? – krzyknął mi do ucha kompletnie zdumiony.

I jeszcze 1 450 zł od państwa, co daje razem… – pozwoliłem mu oswoić się z tą informacją.

Niemożliwe… – zaczął Franek, łapiąc się za głowę. – 13 525 zł. Ponad trzynaście „koła”? – zapytał z niemożliwym do ukrycia niedowierzaniem.

A to jeszcze nie koniec – powiedziałem ze spokojem, wiedząc już, co będzie dalej. – Twoje pieniądze w całym tym okresie byłyby inwestowane zgodnie z Funduszem Zdefiniowanej Daty 2050 (FZD 2050) – zacząłem, podając jednocześnie Frankowi szklankę wody, żeby mógł trochę ochłonąć po tym, co już usłyszał.

Jak inwestowane są Twoje pieniądze w ramach PPK?

Dziś 16 różnych instytucji finansowych obsługuje PPK, inwestując pieniądze uczestników programu. Wziąłem więc średni roczny wynik wszystkich FZD 2050, żebyśmy mogli zobaczyć, ile realnie byłoby na Twoim koncie PPK, gdybyś dołączył do programu w styczniu 2020 roku. Wynosił on 11,79% rocznie. To jest średni roczny zysk, jaki mogłyby wypracować odłożone na koncie PPK pieniądze – powiedziałem do siedzącego obok mnie Franka. Na jego twarzy zdziwienie i szok ustępowały miejsca czemuś, czego nie potrafiłem w tej chwili jeszcze odgadnąć. W jego głowie kotłowały się różne myśli. Słuchał mnie jednak bardzo uważnie, a po wcześniejszym lekceważeniu i drwinach nie było już śladu. Koniecznie chciał wiedzieć, co będzie dalej.

Biorąc więc pod uwagę wszystkie wpłaty i uśredniony zysk, jaki osiągały Fundusze Zdefiniowanej Daty 2050 przez te niespełna 5 lat, twoje konto w Pracowniczych Planach Kapitałowych wyglądałoby tak:

Franek wyprostował się w krześle i spojrzał na mnie. – Chyba sobie ze mnie żartujesz… – powiedział.

Takie są fakty, mój nieroztropny przyjacielu. Gdybyś dołączył do programu w 2020 roku, to dziś, odkładając tylko 100 złotych ze swojej wypłaty, mógłbyś mieć na koncie PPK aż 18 806 zł – podsumowałem.

Jakie mogą być efekty długoterminowego inwestowania w ramach PPK?

Taka jest historia. Wiesz już, co potencjalnie straciłeś. A chciałbyś się dowiedzieć, co możesz zyskać, jeśli dziś zdecydujesz się dołączyć do programu? – zapytałem, bo zobaczyłem, że mój lekko przybity tymi faktami Franek zdecydowanie potrzebował pokrzepienia.

Dobra, dawaj – odpowiedział nieco ożywiony. – Załóżmy, że nie dostanę przez te 30 lat żadnej podwyżki, a średnie wyniki będą wynosiły, powiedzmy, 8% – zaproponował.

Nie ma sprawy. Możemy to sobie policzyć na kalkulatorze, który jest cały czas dostępny na mojeppk.pl – powiedziałem i wziąłem się za wprowadzanie danych.

Chwila prawdy… – budowałem napięcie, choć po minie Franka widziałem, że on już czuł, co się święci.

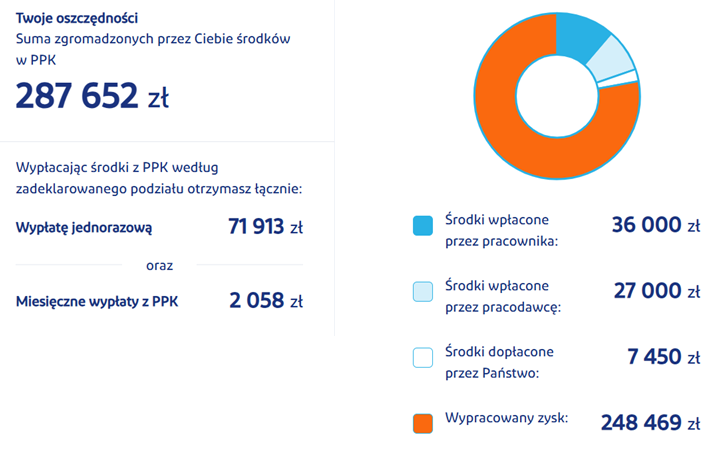

Franek próbował ogarnąć myślami kwotę, którą zobaczył na ekranie. Prawie 290 000 zł. Dwieście dziewięćdziesiąt tysięcy. Do tego 71 913 złotych wypłacone jednorazowo (25%) i 2 058 złotych miesięcznie dodatkowej emerytury przez kolejne 10 lat.

Ostrożnie wstałem i odszedłem od biurka. Z utkwionym w ekranie wzrokiem nawet nie zauważył, że wyszedłem z pokoju.

Tata Inwestor

Materiał powstał dzięki współpracy z PFR Portal PPK.

Źródła:

(1) https://www.gov.pl/web/rodzina/minimalne-wynagrodzenie-za-prace

(2) https://www.mojeppk.pl/informacje-ogolne.html

***

Seria „Finansowe dzieci”:

Jak rozmawiać z dziećmi o pieniądzach

Seria „Budowa strategii inwestycyjnej”:

Jestem inwestycyjnym zgredem

Jak wyznaczyć cel inwestycyjny?

Mój przyjaciel czas, czyli horyzont inwestycji

Seria „Edukacyjnie o PPK”:

Edukacyjnie o PPK: „Nawet twórcy ustawy nie przypuszczali, jak wielką traumą społeczną jest OFE

Edukacyjnie o PPK: dlaczego rezygnujesz z podwyżki!?

Edukacyjnie o PPK: czy może być twoją poduszką finansową?

Edukacyjnie o PPK: największa wada programu

Światowy Dzień Oszczędzania: zacznij płacić sobie!

PPK inwestycją, nie kosztem: wyliczenia dla pracodawców

Lekcja konsekwencji z PPK, czyli jak odłożyć 10 000 zł przy najniższej krajowej

Seria „Finansowa poduszka bezpieczeństwa”:

Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?

Finansowa poduszka bezpieczeństwa – 6 kroków do jej zbudowania

Gdzie przechowywać finansową poduszkę bezpieczeństwa?

Seria „Budżet domowy”:

Budżet domowy – gdzie “rozchodzą się” moje pieniądze?

Finanse osobiste, czyli moje podejście do pieniędzy

Seria „Komentarze”:

Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta