Dziś będzie intensywnie, ale postawisz pierwszy i być może najważniejszy krok na drodze do swojego finansowego bezpieczeństwa. Przejrzymy dziś budżet domowy i sprawdzimy, gdzie „rozchodzą” się nasze pieniądze. Startujemy!

Kto z nas tego nie przerobił… Miesiąc chyli się ku końcowi, a w portfelu jakoś tak pusto… Saldo naszego konta w banku niebezpiecznie szybko zbliża się do mety wyścigu z napisem “0 zł”… Co się, u licha, stało z tymi wszystkimi pieniędzmi? Budowanie naszego finansowego bezpieczeństwa musimy zacząć właśnie od rozwikłania tej tajemniczej zagadki i sprawdzenia, w jakiej kondycji jest tak naprawdę nasz budżet domowy.

Budżet domowy – przeglądamy nasze rzeczywiste wydatki

Bo jakoś tak się dzieje, że te pieniądze nam się w magiczny sposób “rozchodzą”. Powstaje teraz pytanie: gdzie się “rozchodzą”? Zanim do tego dojdziemy chcę jedną rzecz od razu podkreślić. Nie widzę niczego złego w wydawaniu pieniędzy. No dobra, trochę przesadziłem (potwierdzi to każdy, kto mnie zna…), ale tak generalnie – każdy ze swoimi pieniędzmi może robić, co chce. To ćwiczenie nie jest o tym, żeby ich nie wydawać. Jak chcesz, to wydawaj. Stawiam tu inne pytanie: czy wiesz, na co wydajesz swoje pieniądze?

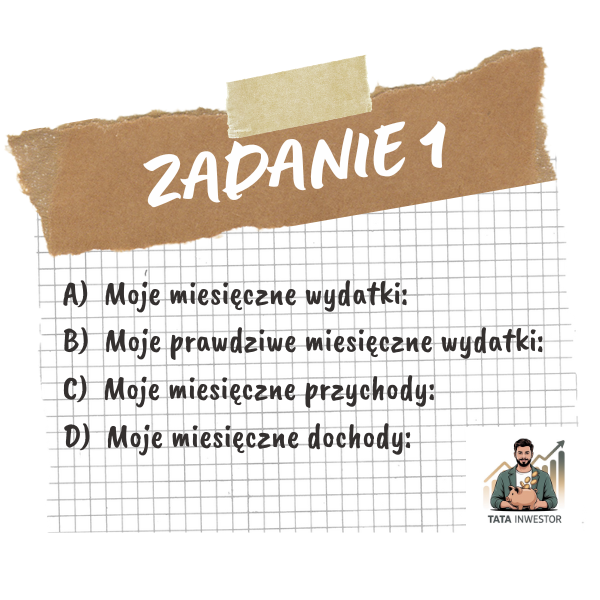

Weź swój finansowy notes i zanotuj w nim cztery punkty, które sukcesywnie będziemy uzupełniać o wyniki. Będzie to pierwszy krok, żeby naprawdę ogarnąć budżet domowy:

Następnie pomyśl kilka sekund i wpisz kwotę w części A) Moje miesięczne wydatki. Nie o aptekarską drobiazgowość tu chodzi, a o twoje przypuszczenie, ile te miesięczne wydatki mogą wynosić.

Najważniejsza godzina w historii twoich finansów

Wygospodaruj sobie chwilę czasu dla zrozumienia swoich finansów. Przed nami część B) Moje prawdziwe miesięczne wydatki. To kluczowe ćwiczenie na drodze do zapanowania nad swoimi finansami. Niczego ważniejszego nie możesz zrobić, jeśli chcesz zrozumieć, co naprawdę dzieje się w twoim portfelu i jak wygląda tak naprawdę twój budżet domowy. Do wykonania zadania z tej części potrzeba będzie więc nieco więcej zaangażowania. To jest ten moment, gdy potrzebuję zaapelować do twojej odpowiedzialności i ambicji. Obiecuję jednak, że warto ten czas poświęcić. Zdradzę nawet, że rezultat tego ćwiczenia będzie dla ciebie nie tylko ekstremalnie ważny, ale zapewne również dość… zaskakujący.

***

Tu czas na mały przerywnik. Nie jestem zwolennikiem zbierania paragonów i spisywania wszystkich swoich wydatków. Nigdy tego nie robiłem, choć nie neguję tak drobiazgowego podejścia, bo potrafię dostrzec w nim wartość. Na niektórych etapach zarządzania finansami osobistymi będę nawet je rekomendował, ale o tym innym razem. Na tym etapie – budowania świadomości o tym, co dzieje się z twoimi pieniędzmi i z czego składa się budżet domowy – dla większości z was zupełnie wystarczające będzie poniższe ćwiczenie.

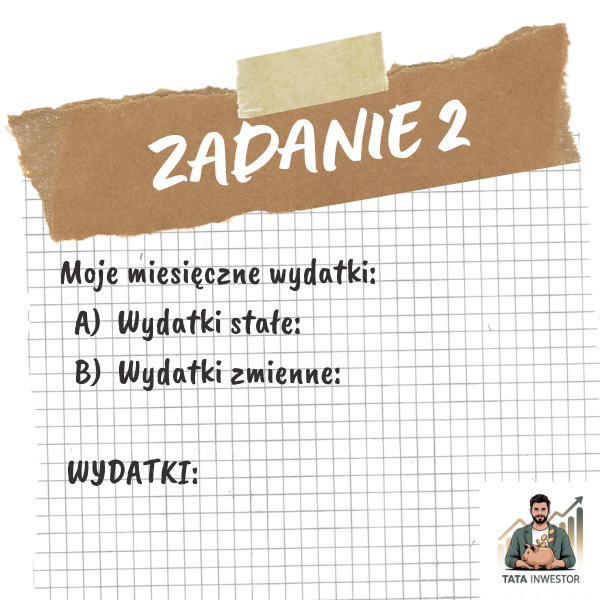

Pobierz ze swojego rachunku bankowego wyciąg za ostatnie trzy miesiące i podziel swoje wydatki w poszczególnych miesiącach wg poniższego wzoru:

Zakładam, że dla części z was – i to całkiem sporej części – jest to pierwsze w życiu sprawdzenie, na co tak naprawdę “rozchodzą się” co miesiąc pieniądze. Nie oceniaj jednak na tym etapie swoich wydatków. Chodzi tu wyłącznie o zbudowanie świadomości, co dzieje się z twoimi finansami. Dlaczego to jest takie ważne? Bo dopiero zrozumienie, jak funkcjonuje obecnie twój portfel – jak i na co wydajesz pieniądze – pozwoli ci na podjęcie jakichkolwiek działań.

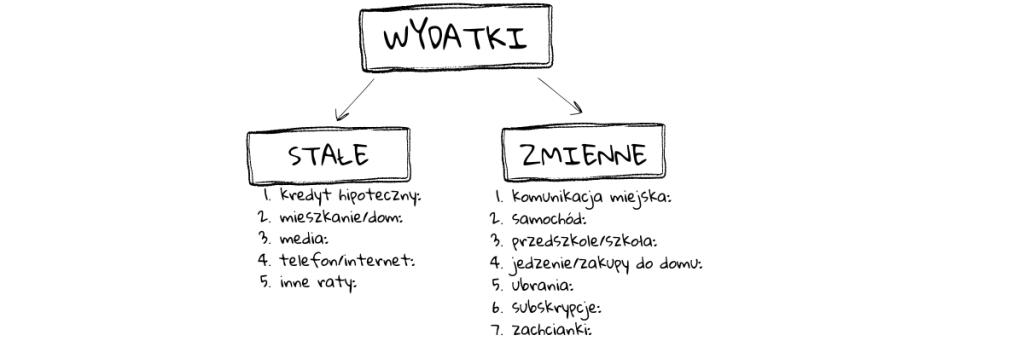

Bez wchodzenia w ekstremalne drobiazgi pomogę ci pogrupować wydatki stałe i zmienne. Możesz skorzystać więc z poniższego podziału i opisu:

OPŁATY STAŁE: do wydatków na „mieszkanie/dom” zalicz czynsz oraz opłaty np. za wywóz śmieci. W „mediach” umieść opłaty regulujące prąd, gaz czy wodę. Są one zmienne co do wysokości, ale niezbędne i cykliczne, dlatego zaliczymy je do opłat stałych. Dolicz koszty telefonu oraz internetu, a także inne stałe opłaty, jak np. raty za sprzęty domowe, samochód czy jakiekolwiek inne rzeczy.

OPŁATY ZMIENNE: do wydatków na samochód zalicz przede wszystkim tankowanie. W subskrypcjach uwzględnij wszystkie abonamenty na platformy typu Netflix, Spotify, Showtime, YouTube Premium, Canal +, itp., a w zachciankach kino, książki/czasopisma, kawa/drinki na mieście, jedzenie w restauracji lub zamawiane, inne wydatki na hobby. W ramach jedzenia – na tym etapie ogółu – zlicz po prostu zakupy w sklepach spożywczych, z uwzględnieniem artykułów potrzebnych do utrzymania domu, jak np. chemia gospodarcza. Do budowania świadomości wydatków nie ma potrzeby wchodzić tu w nadmierne szczegóły.

Nasze WYDATKI będą oczywiście efektem prostego dodawania:

Policz średnią wydatków z trzech miesięcy i wpisz w notatniku w ZADANIE 1 w części “B) Moje prawdziwe miesięczne wydatki”. Budżet domowy zasadniczo składa się z dwóch dużych elementów. Pierwszy z nich właśnie udało ci się zrozumieć.

W tym miejscu możesz sprawdzić ciekawą rzecz: jak bardzo (lub czy w ogóle) powyższa kwota obliczonych wydatków różni się od tej, którą intuicyjnie, po kilku sekundach namysłu, wpisałeś w części “A) Moje miesięczne wydatki”?

Płacę również sobie czy jestem przekaźnikiem pieniędzy?

No dobrze, to teraz sprawdźmy czy według tego ćwiczenia realnie uzyskujesz jakiś dochód, a więc czy coś ci zostaje i możesz również zapłacić sobie. Jeśli tak, to będziesz w naprawdę niezłym punkcie wyjścia. Zdecydowanie lepszym niż 17% Polaków, którzy nie generują żadnych nadwyżek finansowych. Jeśli natomiast wynik będzie bliski zeru, wtedy okaże się, że tak naprawdę jesteś dziś przekaźnikiem pieniędzy. Zarabiasz, wydajesz i w konsekwencji… nie zostaje nic dla ciebie. Jest to jednak dobry punkt wyjścia do wprowadzenia drobnych zmian, które zaczną budować twoje finansowe bezpieczeństwo. Najtrudniejsza sytuacja będzie oczywiście wtedy, gdy twoje wydatki przekroczą przychody. Jeśli natomiast taki będzie rezultat tego ćwiczenia, to tym większa będzie jego wartość. Już dziś bowiem zapali się lampka ostrzegawcza, dająca sygnał do natychmiastowej interwencji.

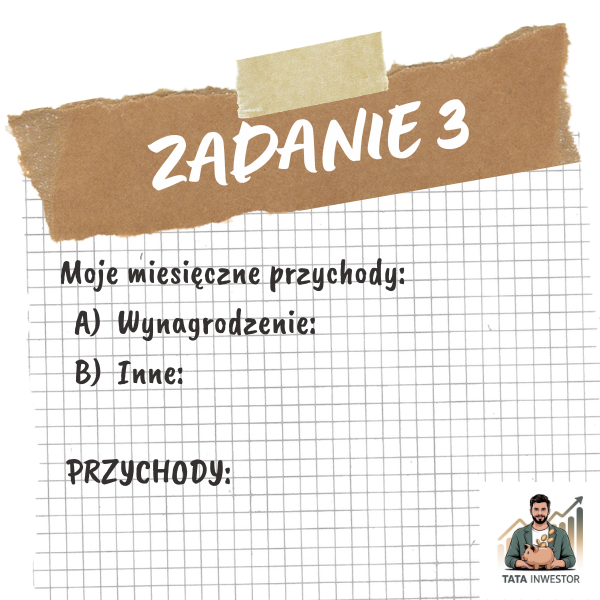

Żeby przekonać się, jak jest w rzeczywistości, wykonaj ostatnią część ćwiczenia, czyli ze swojego wyciągu bankowego za ostatnie 3 miesiące wypisz wynagrodzenie, inne przychody i zsumuj je:

PRZYCHODY będą efektem prostego dodawania:

Policz średnią z trzech miesięcy i wpisz w notatniku w ZADANIE 1 w części “C) Moje miesięczne przychody”. I oto drugi filar, z którego składa się budżet domowy. Przed nami ostateczny element konstrukcji, który na tych dwóch filarach stoi.

Mając już całkowite przychody oraz wydatki, możemy wyliczyć, ile nam realnie zostaje na koniec miesiąca, a więc jakie są nasze dochody. Wynik poniższego odejmowania wpisz w ZADANIE 1 w części “D) Moje miesięczne dochody”:

Oto mała chwila prawdy. Czas sprawdzić, w którym miejscu dziś jesteś. Zaraz zobaczysz czy twój domowy budżet jest stabilny czy jednak chwieje się w posadach. Matematyka jest tu bardzo prosta, a wyniki mogą być trzy:

1. DOCHÓD > 0 zł – generujesz nadwyżki finansowe i na koniec, po wszystkich wydatkach, możesz też… zapłacić sobie – extra! Czas zastanowić się, jak tymi nadwyżkami mądrze gospodarować.

2. DOCHÓD bliski 0 zł – jesteś przekaźnikiem pieniędzy, ale na nic ci nie brakuje. To dobry punkt wyjścia do lekkich zmian i budowania finansowego bezpieczeństwa.

3. DOCHÓD < 0 zł – wydajesz więcej niż zarabiasz – zapala się lampka ostrzegawcza.

O trzech powyższych sytuacjach powstaną w najbliższym czasie oddzielne artykuły, żebyśmy mogli nieco bardziej przyjrzeć się każdej z nich i odpowiedzieć sobie na najważniejsze pytanie, czyli: co z tym dalej robić?

A teraz, tak na koniec, chcę ci pogratulować!

„Gdy znajdziesz się w dziurze, to przestań kopać”

Jak wspominałem w powitalnym artykule: nie zawsze będzie łatwo. I tym razem nie było. Ale, jak obiecywałem, było warto! Ten czas, który zainwestowałeś właśnie w zbudowanie świadomości o swoich finansach, wielokrotnie się zwróci. Od razu cię uspokoję – nie będziesz musiał tego zadania powtarzać co miesiąc. Sam takie ćwiczenie przeprowadzam mniej więcej raz w roku. Zazwyczaj w sytuacji, gdy… gdzieś “rozejdą” mi się pieniądze 🙂 Na tym etapie budujesz świadomość w kwestii tego, co dzieje się z twoimi pieniędzmi. Samo zrozumienie, z czego składa się twój budżet domowy, jest wielkim krokiem do rozpoczęcia świadomego zarządzania finansami osobistymi.

I nawet jeśli wyliczenia uplasowały cię w punkcie 2 lub nawet 3, to nie ma się co załamywać. Wręcz przeciwnie – tym większa jest wartość tego ćwiczenia, bo zapaliły się kontrolne lampki i będziemy mogli zaradzić tej sytuacji. Parafrazując największego inwestora naszych czasów, Warrena Buffetta: “Gdy znajdziesz się w dziurze, to najważniejszą rzeczą jest… przestać kopać”.

Sam fakt przeprowadzenia tego ćwiczenia plasuje cię zapewne w czołówce ludzi, którzy poświęcili trochę czasu i zatroszczyli się w końcu o swoje finanse. Za tobą więc kawał bardzo dobrej roboty, która z pewnością zaprocentuje w przyszłości. Gratulacje!

Chcesz podzielić się swoimi przemyśleniami? Może już prowadzisz swój budżet domowy? Napisz do mnie i porozmawiajmy: kontakt@tatainwestor.pl

PS Dzisiejsze zdjęcie główne pochodzi z rezerwatu przyrody „przełom Białki”, który miałem okazję odwiedzić wczesną wiosną wracając z wędrówki po Pieninach. Obłazowa Skała (670 m n.p.m.) i Kramnica (688 m n.p.m.) tworzą w tym miejscu bramę, którą w urokliwy sposób przepływa rzeka Białka. Polecam odwiedzenie tego zakątka wszystkim wracającym z górskich wycieczek, zarówno z Pienin jak i Tatr.

A w kolejnym wydaniu bloga pochylimy się nad tematem finansowej poduszki bezpieczeństwa, którą – moim zdaniem – każdy z nas mieć powinien.

Do następnego!

Tata Inwestor

***

Jeśli chcesz wiedzieć, skąd wziął się „Tata Inwestor”, przeczytaj ten artykuł: „3…2…1…START! Czas zadbać o własne pieniądze”.

Tu natomiast możesz poznać moje podejście do pieniędzy: „Finanse osobiste, czyli moje podejście do pieniędzy”.

A jeśli chcesz wiedzieć czy warto budować finansową poduszkę bezpieczeństwa oraz ile powinna ona wynosić, to zapraszam cię tu: „Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?”.

Ministerstwo Finansów zapowiedziało 5. sierpnia wprowadzenie Osobistego Konta Inwestycyjnego. Jeśli chcesz poznać moje wątpliwości i pomysły na poprawienie programu, to przeczytaj artykuł „Osobiste Konto Inwestycyjne – kierunek słuszny, tylko droga (jeszcze) nie ta”.

Odczuwam autentyczne uznanie za umiejętność łączenia teorii z praktyką. Twój tekst to nie tylko strumień informacji, ale również przewodnik, który prowadzi czytelnika przez labirynt tematów, zachęcając do głębszego zastanowienia.