Ministerstwo Finansów przedstawiło projekt, który ma rozpowszechnić inwestowanie w Polsce – Osobiste Konto Inwestycyjne (OKI). Wszyscy z wyczekiwaniem wypatrywaliśmy przede wszystkim zmiany w podatku Belki. Dostaliśmy tymczasem, po wielu tygodniach zapowiedzi jedynie wstępną koncepcję programu na rok 2026. Zapraszam na mój komentarz w tej sprawie.

Na wstępie zaznaczę bardzo otwarcie – nie będzie to wpis polityczny. Jestem osobą o zdroworozsądkowych poglądach – jeśli coś sensownego proponuje lub robi jedna strona, to potrafię temu przyklasnąć. A jeśli na dobre pomysły wpada druga, to ich również umiem docenić. Bez względu na polityczne barwy – liczy się dla mnie efekt.

W czym tkwi szkopuł?

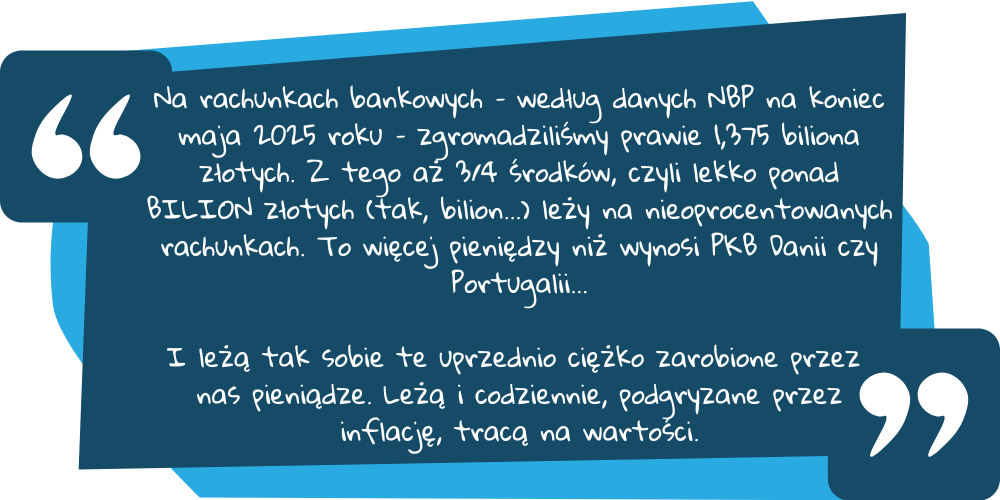

Całą dyskusję chcę rozpocząć od tego, z czym tak naprawdę borykają się Polacy, jeśli chodzi o inwestowanie. Powinniśmy określić nasz punkt startowy, żeby móc uchwycić istotę problemu. I tu powinniśmy być wobec siebie brutalnie szczerzy. Moim zdaniem jesteśmy na bardzo, bardzo, bardzo początkowym etapie, jeśli chodzi o świadomość Polaków w zakresie inwestowania pieniędzy. Przytoczę tu krótki fragment artykułu, który otwierał historię bloga Tata Inwestor (całość do przeczytania: tutaj):

No to skoro ustaliliśmy już, gdzie jesteśmy (przypomnę: na bardzo, bardzo, bardzo początkowym etapie), możemy, a nawet musimy zadać sobie trzy podstawowe pytania:

1. Gdzie chcemy być?

2. Co nas blokuje?

3. Jak do tego celu dojść?

I na te pytania, moim zdaniem, nie odpowiedzieli sobie w ogóle ludzie z Ministerstwa tworzący Osobiste Konto Inwestycyjne. Dlatego postaram się pomóc i w bardzo przystępny sposób na nie odpowiedzieć:

1. Gdzie chcemy być?

Chcemy, żeby Polacy wypracowali nawyk inwestowania swoich pieniędzy. Żeby mieli przekonanie, że pieniądz powinien pracować, a nie leżeć odłogiem na rachunkach bankowych. Żeby w inwestycjach widzieli możliwość powiększania swoich majątków i budowania finansowego bezpieczeństwa.

2. Co nas powstrzymuje?

Przede wszystkim strach i potworny brak zaufania. Brak zaufania do Państwa, do rynku kapitałowego, do banków i do istniejących instrumentów finansowych. Mamy dziś w głowach zakorzenione bardzo złe przeświadczenia na temat inwestowania. Na potrzeby tego artykułu wymienię tylko dwa najistotniejsze:

Pierwsze: że jak gdzieś przekażemy swoje pieniądze, to “i tak rząd je nam zabierze”. Widać to idealnie na przykładzie PPK, które pokutuje za ponurą przeszłość OFE. Więc wolimy trzymać pieniądze na kontach bankowych lub w przysłowiowej „skarpecie”, byle tylko nie inwestować.

Brak zaufania.

Drugie: oczekujemy nierealnych stóp zwrotu. Nawet jak przekonamy się już, żeby zaprząc nasze pieniądze do roboty, to dajemy się wmanewrować w ryzykowne aktywa, bo przecież „w 5-10% nie będę się bawił”. Później jest już z górki: notujemy stratę, dochodzimy do przekonania, że to całe inwestowanie jest za trudne i spirala się nakręca.

Strach.

3. Jak do tego celu dojść?

W pierwszej kolejności pokonać bariery wymienione wyżej. Znaleźć lekarstwo na strach i zbudować zaufanie obywateli do Państwa. Dać narzędzia, które będą proste, zrozumiałe i naprawdę zachęcające do długoterminowego inwestowania pieniędzy przez wszystkich. Podkreślę to: potrzebujemy zbudowania nawyku inwestowania u Polaków. Spokojnego, zrównoważonego i konsekwentnego. Wręcz nudnego, ale nawyku. Inwestowania nie przez krezusów rynku, obracających setkami tysięcy czy milionami złotych, ale przez Kasię z warzywniaka, Krzysia z warsztatu samochodowego, nauczycielkę Grażynkę i policjanta Pawła. Bez zbudowania nawyku nic z tego nie będzie. Amerykański lekkoatleta, wicemistrz olimpijski, James Ryun, powiedział kiedyś bardzo mądre słowa:

Osobiste Konto Inwestycyjne – co wiemy?

Patrząc na zapowiedź programu OKI stwierdzam, że Ministerstwo Finansów tej pracy domowej niestety nie odrobiło. Przede wszystkim powiedzmy sobie otwarcie, że na tym etapie wiemy… niewiele. Znamy ledwie koncept. Widzimy tylko kierunek, w którym mają iść deklaracje, ale to tyle. Podsumujmy jednak to, co wiemy. Powstać ma – jak zapowiada minister Domański – Osobiste Konto Inwestycyjne (OKI) z następującymi parametrami:

- możliwość zainwestowania bez podatku do 100 000 zł w inwestycje na rynku kapitałowym, w tym do 25 000 zł w lokaty oraz obligacje oszczędnościowe;

- dla nadwyżki ponad 100 000 zł obowiązywać będzie niski podatek od aktywów w wysokości 0,8%-0,9% wartości inwestycji;

- konto OKI jest dobrowolne;

- start projektu: połowa 2026.

Źródło: Ministerstwo Finansów

Wszystko wzorowane na wprowadzonym w 2012 roku modelu szwedzkim, z którego korzysta 40% obywateli (ISK – Investeringssparkonto).

Brak realizacji podstawowej misji i zbyt wiele niewiadomych

W zaproponowanej formie Osobiste Konto Inwestycyjne będzie moim zdaniem ciekawym narzędziem dla sprawnych inwestorów indywidualnych, ale nie wyobrażam sobie, by dotarło “pod strzechy”. Nie będzie projektem, który spowoduje, że nasi Kasia, Krzyś, Grażynka i Paweł zaczną budować swoje finansowe bezpieczeństwo.

Dla ludzi, którzy mają zacząć przygodę z inwestowaniem, kwota 100 000 zł jest abstrakcyjna. Wydaje się wręcz nieosiągalna. A to wokół niej buduje się dziś narrację. Dlatego zupełnie zmieniłbym przekaz, by mówić do szerokiego grona Polaków językiem, który zachęci ich do regularnego inwestowania, a nie odstraszy kolejnym programem “dla bogatych”. Poza tym, zaprezentowano bardziej ideę projektu, niż nawet sam projekt. Jest bowiem mnóstwo pytań i niewiadomych, co z pewnością nie zwiększa społecznego zaufania.

Do tego wszystkiego dochodzi jeszcze co raz wyższy poziom skomplikowania polskiego systemu emerytalnego. Do funkcjonujących już IKE i IKZE, których Polacy nadal nie rozumieją i nie wykorzystują, do walczącego z czarnym PR-em i mającym swoje ograniczenia PPK, do obecnych wśród nas PPE, OIPE czy OFE, dojdzie kolejny instrument (Osobiste Konto Inwestycyjne), o nie do końca jeszcze jasnych strukturach i zasadach. Mnóstwo marketingowej roboty jest tu do zrobienia, by Polacy ogarnęli swój własny system emerytalny.

Nie mogę pozbyć się więc wrażenia, że na tym etapie jest to nic innego jak prosta polityczna zagrywka – rzucenie czegoś, na czym będzie można budować narrację w poprzedzającym wybory parlamentarne roku 2026 – „oni” dali PPK, więc „my” też musimy coś dać…

Coraz bardziej przekonuję się więc, że… mój blog ma sens 🙂 Jak widać Państwo nie zamierza bowiem skutecznie edukować Polaków i zmieniać aktualnego stanu ich (nie)wiedzy.

Sama idea jest natomiast dobra i nie zamierzam jej krytykować. Osobiste Konto Inwestycyjne jako osobny element portfela emerytalnego to dobry kierunek – trzeba nad tym jakoś zapanować i najłatwiej jest to zrobić na dedykowanym nowym koncie. Dokonałbym jednak kilku modyfikacji w założeniach i przekazie.

Co ja bym zrobił?

Łatwo pokazywać palcem, ale już trudniej zakasać rękawy i samemu wziąć się do pracy. Czas więc coś konstruktywnego zaproponować.

Osobiste Konto Inwestycyjne i przekaz o nim kierowałbym przede wszystkim do szerokiego grona osób. Nadrzędnym celem programu powinno być rozpowszechnianie idei długoterminowego inwestowania pieniędzy wśród Polaków. Program, który przemówi również, a może przede wszystkim do naszych ulubieńców: Kasi z warzywniaka, Krzysia z warsztatu samochodowego, nauczycielki Grażynki i policjanta Pawła. Do normalnych ludzi, którzy dysponują ograniczonymi budżetami, ale w których trzeba wyrobić nawyk długoterminowego inwestowania.

Program powinien przełamywać główne bariery inwestowania: strach oraz brak zaufania Polaków. Komunikat marketingowy powinien podkreślać zatem własność takiego instrumentu – musi wybrzmiewać fakt, że Osobiste Konto Inwestycyjne jest wyłącznie własnością obywatela, z pełnym prawem do dziedziczenia.

Zatem do rzeczy – jak widziałbym program OKI:

1. Osobiste Konto Inwestycyjne – do założenia w każdym banku, bez żadnych dodatkowych kosztów.

2. Limit rocznych wpłat wyliczany jako 30% średnich zarobków netto za rok poprzedni.

Dla przykładu: według obwieszczenia prezesa GUS z 19 lutego 2025 roku, przeciętne wynagrodzenie miesięczne w gospodarce narodowej za cały 2024 rok osiągnęło wartość 7 140,52 złotych netto.

Limit roczny na rok 2025 wynosiłby więc: 12 x 7140,52 zł x 30% = 25 705,87 zł

Dlaczego akurat 30% zarobków netto? Przede wszystkim dlatego, że realnie Polacy nie są w stanie oszczędzać więcej, a pula 30% jest zachęcająca zarówno dla początkujących, jak i nieco bardziej już zaawansowanych inwestorów, dla których taka suma nie będzie problemem. Limit wyliczany jest oczywiście od kwoty netto, ponieważ to właśnie te pieniądze mamy do dyspozycji, po wszystkich potrąceniach, na nasze inwestycje.

Daje to więc 2 142,17 zł miesięcznie. I do oszczędzania takiej właśnie kwoty namawiamy w przekazie marketingowym Polaków. Kwoty naprawdę ambitnej, ale mimo wszystko realnej dla ogółu społeczeństwa. Odkładanej i inwestowanej regularnie. Miesiąc w miesiąc. Rok w rok. Żeby budować nawyk.

3. Możliwość inwestowania we wszystkie dostępne instrumenty finansowe – od obligacji skarbowych, przez akcje polskie i zagraniczne, surowce, aż po ETF-y (przede wszystkim!).

4. Opłaty za zakup instrumentów finansowych zgodne z tabelami opłat dla zwykłych kont maklerskich w danym banku.

5. Osobiste Konto Inwestycyjne wolne od Belki – cały zysk zostaje w kieszeni podatnika.

6. Pełna swoboda wypłat z konta bez żadnych opłat.

7. Dodatkowy, progresywny benefit za brak wypłat z konta OKI przez 5, 10, 15, 20 lat, itd. aż do osiągnięcia wieku emerytalnego.

8. Dziedziczenie bez żadnych dodatkowych opłat i podatków.

Mądrzejsze głowy powinny się zastanowić, w jaki sposób można by to zrobić. Celem powinno być jednak budowanie nawyku długoterminowego inwestowania. Musimy więc, jako Państwo, również zainwestować – w przełamywanie strachu, budowanie zaufania i tworzenie dobrych nawyków. Żeby budować społeczeństwo świadome, rozwijające się i napędzające również w ten sposób polską gospodarkę.

Czekamy na konkrety

Ministerstwo Finansów zapowiedziało również, że jeszcze w tym roku zaprezentowane zostaną “kolejne etapy pakietu działań wspierających inwestycje i rozwój rynku kapitałowego”. Mam nadzieję, że do tego czasu dopracowane zostanie również Osobiste Konto Inwestycyjne. Kierunek jest bowiem słuszny, tylko obrana droga, póki co, nienajlepsza.

PS Coś zaświtało w całym tym projekcie OKI, ale z budowaniem świadomości finansowej i promowaniem inwestowania wśród Polaków jest jednak nadal dość mroczno. Zupełnie jak na zdjęciu głównym, które tym razem pochodzi z trasy rowerowej wokół Jeziora Czorsztyńskiego. Niezwykle przyjemna droga od widocznego na zdjęciu po prawej stronie Zamku w Niedzicy do ruin Zamku w Czorsztynie (27 km). Co najważniejsze, odseparowana niemal w całości od ruchu samochodowego i wieloma miejscami przeznaczonymi na odpoczynek.

Trochę się rozpisałem, ale temat jest bardzo istotny. Co ty sądzisz o propozycji Ministerstwa? Czy Osobiste Konto Inwestycyjne przekona cię do inwestowania? Daj też znać czy takie komentarze do bieżących wydarzeń chcielibyście czytać na blogu częściej.

Do następnego!

Tata Inwestor

Źródła: https://www.gov.pl/web/finanse/od-oszczednosci-do-inwestycji–inwestowanie-bez-podatku

***

Jeśli chcesz wiedzieć, skąd wziął się „Tata Inwestor”, przeczytaj ten artykuł: „3…2…1…START! Czas zadbać o własne pieniądze”.

Tu natomiast możesz poznać moje podejście do pieniędzy: „Finanse osobiste, czyli moje podejście do pieniędzy”.

Twoje pieniądze w magiczny sposób „znikają” z domowego budżetu? Przeczytaj koniecznie artykuł „Budżet domowy – gdzie “rozchodzą się” moje pieniądze?”.

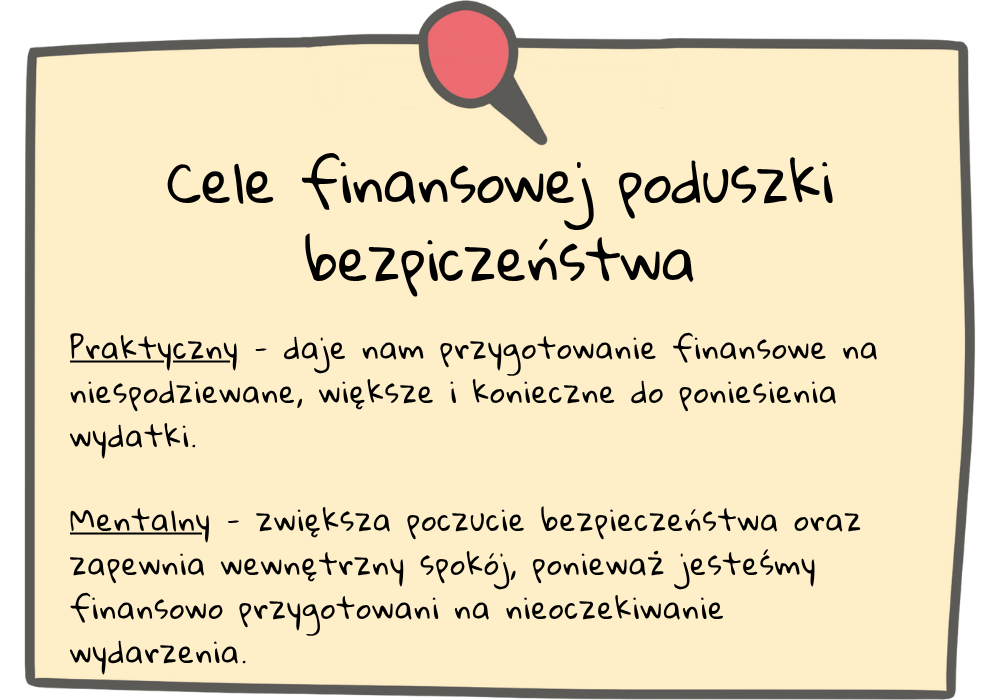

A jeśli chcesz wiedzieć czy warto budować finansową poduszkę bezpieczeństwa oraz ile powinna ona wynosić, to zapraszam cię tu: „Finansowa poduszka bezpieczeństwa – dlaczego warto ją mieć i ile powinna wynosić?”.

Trochę szkoda, że nadal nie ma konkretów bo chętnie by się zaczynało inwestować, a tu znowu tylko plany. Mam nadzieję, że w końcu coś ruszy z tym OKI.

Program jest jeszcze na tyle niedopracowany, że lepiej go przesunąć. Nie spodziewam się jednak rewolucyjnych zmian, bo jeśli w pierwszym projekcie tak znacząco rozminięto się z odpowiedzią na prawdziwe czynniki blokujące ludzi przed inwestowaniem, to w poprawionej wersji nie będzie rewolucji.